Regardez cette vidéo de Christine Tan, gestionnaire de portefeuille, qui fait le point sur les marchés au T3.

Points saillants

- Les grands indices boursiers ont poursuivi leur remontée

- Le prix du pétrole est passé de 73,47 $ US à 75,03 $ US le baril

- Le dollar canadien a fléchi, passant de 080,68 $ US à 078,87 $ US

- Après avoir grimpé en mars, le rendement sur les obligations du Trésor américain à 10 ans a baissé à 1,30 %

- La Réserve fédérale américaine a indiqué qu’elle pourrait relever les taux d’intérêt en 2022

- Le premier ministre Justin Trudeau a remporté un deuxième mandat minoritaire

- Redoutant l’inflation, la Banque centrale européenne a commencé à réduire son programme d’assouplissement quantitatif

Les marchés ont monté tout au long du printemps et de l’été, le S&P 500 clôturant le mois d’août en hausse de 20 % depuis le début de l’année. Cette ascension a connu peu de freins : les taux d’intérêt directeurs sont restés pour ainsi dire nuls, de nouvelles mesures de relance étaient attendues aux États-Unis et la croissance des bénéfices est demeurée robuste. Cependant, des fissures ont commencé à apparaître durant les dernières semaines du troisième trimestre. Entravée par le variant Delta, la croissance économique a ralenti, risquant d’éroder les bénéfices des entreprises. L’inflation a atteint un niveau jamais vu depuis des années, les valorisations se sont tendues et des guerres politiques intestines à Washington risquent de faire échouer les espoirs d’un surcroît de stimulation budgétaire. Tous ces facteurs ont pesé sur le marché. Ainsi, le S&P 500 a clôturé le mois de septembre en baisse de 4,8 % – sa pire performance mensuelle depuis mars 2020.

Au-delà de toutes ces préoccupations, une question a retenu l’attention du marché. À quel moment la Réserve fédérale américaine allait-elle commencer à relever ses taux d’intérêt? Il a obtenu une réponse partielle à cette question peu après la fin du trimestre lorsque le compte rendu de la réunion de la Fed de septembre a été rendu public. On y apprenait que la Fed pourrait amorcer à la mi-novembre la réduction progressive de ses achats d’obligations de 150 milliards de dollars par mois. Cela pourrait faire monter les taux d’intérêt des titres de créance à plus longue échéance.

Les responsables de la Fed ont souligné que s’ils allaient de l’avant avec cette mesure, on ne devait pas l’interpréter comme une hausse imminente des taux d’intérêt, actuellement à zéro. Avec l’inflation qui s’est situé à 5,4 % en septembre, un sommet en 13 ans, il semble y avoir un changement d’optique avec une première hausse possible à l’automne 2022.

En 2013, lorsque l’économie s’est remise de la crise financière, le marché avait connu une brève « crise de colère » à l’annonce que la Fed était sur le point de retirer progressivement ses mesures d’assouplissement quantitatif. Cette fois, le marché semble avoir anticipé la décision de la Fed et a pris la chose positivement, ce qui a mené à une hausse des bénéfices.

À notre avis, les taux d’intérêt vont remonter lentement. D’ailleurs, certains des principaux décideurs de la Fed s’attendent à ce qu’elle relève son taux directeur d’au moins 1 % d’ici la fin de 2023. Cela reflète le consensus croissant selon lequel des taux plus élevés pourraient s’imposer pour maintenir l’inflation sous contrôle.

Passage à un positionnement neutre – dans l’attente d’un catalyseur de marché

Intégrant tous ces risques dans notre équation risque-rendement, nous avons réduit la pondération d’actions des Solutions Granite Sun Life au cours du troisième trimestre pour la rendre plus neutre.

Bien que nous nous attendions à ce que les inquiétudes actuelles entourant les taux d’intérêt et la pandémie nuisent au marché, les perspectives pourraient cependant s’améliorer vers la fin de l’année. La croissance économique peut encore s’appuyer sur des mesures massives de relance budgétaire (évaluées à 20 000 milliards de dollars US dans le monde). De plus, il est possible que le Congrès américain adopte un projet de loi sur les infrastructures de 1 000 milliards de dollars; un projet distinct de loi budgétaire de 3 000 milliards de dollars risque toutefois d’être réduit, s’il est adopté.

Du côté de la politique monétaire, même si le retrait des mesures de relance de la Fed devait commencer demain, il se fera graduellement. Par ailleurs, même si les taux d’intérêt devaient monter à 1 % comme le prédisent certains membres de la Fed, ils resteraient proches de leurs creux historiques. De plus, les taux obligataires réels étant essentiellement négatifs, les marchés boursiers pourraient continuer d’attirer les investisseurs en quête d’une alternative de rendement.

Nous avons tendance à partager l’avis de Powell qui pense que la hausse récente de l’inflation pourrait être passagère puisqu’elle est causée en partie par la perturbation des chaînes d’approvisionnement plutôt que par la demande des consommateurs. De fait, fin septembre, 62 cargos attendaient d’être déchargés aux ports de Los Angeles et de Long Beach. Environ 40 % du trafic conteneurisé aux États-Unis y transite normalement. La résorption de ces goulots d’étranglement devrait alléger la pression haussière sur les prix, ramenant l’inflation aux environs de 2 %, comme le prévoit la Fed.

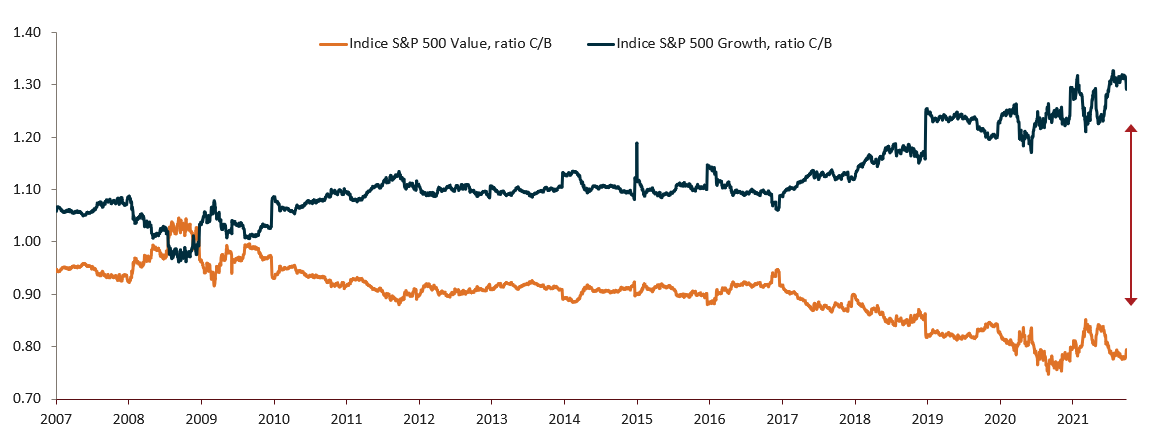

À mesure que l’économie reprendra de la vitesse, comme nous nous y attendons, les actions de valeur et cycliques pourraient de nouveau surclasser les actions de croissance (graphique 1). En septembre 2020, pour profiter de l’essor des titres liés à la réouverture de l’économie, nous avions réduit notre exposition aux actions de croissance. Nous avons aussi commencé à surpondérer les actions de valeur et cycliques au moyen d’un FNB axé sur la valeur dans le Fonds Complément tactique Granite Sun Life.

Cependant, la remontée des titres de valeur et cycliques a marqué une pause durant le printemps et l’été, sur fond de ralentissement de l’économie et de baisse des taux d’intérêt. Les actions de croissance ont alors surpassé les actions de valeur. Nous nous attendons désormais à ce que le recul du variant Delta de la COVID-19 entraîne un nouveau rebond de l’économie. Nous positionnons donc nos portefeuilles en fonction d’un retour en force des actions de valeur et cycliques américaines. De plus, dans un contexte de rétablissement de l’économie mondiale, nous sommes largement exposés aux titres de valeur et cycliques par l’entremise des actions mondiales à moyenne capitalisation qui sont maintenant les plus fortement surpondérées dans nos compartiments de titres de participation.

Depuis le début de l’année, les secteurs de l’énergie et de la finance ont affiché les meilleurs résultats. Nous avons surpondéré nos positions dans le secteur de la finance et celui de l’industrie qui pourraient être profitables avec la réouverture de l’économie qui se poursuit. Nous avons aussi adopté une position opportuniste dans les compagnies aériennes en raison des déplacements qui reprennent graduellement à l’échelle mondiale grâce aux taux de vaccination plus élevés.

Malgré le recul du secteur technologique sensible aux taux d’intérêt en fin de trimestre, nous avons conservé des positions de grande qualité dans ce secteur. Le recul est survenu en septembre, au moment où le taux des obligations du Trésor américain à 10 ans a repris sa marche ascendante pour toucher 1,56 % pendant un temps, un sommet depuis juin, faisant toutefois craindre des pressions inflationnistes et un resserrement de la politique monétaire. Cependant, vu la capacité des géants de la techno à générer des bénéfices, notamment les FAANG, nous nous attendons à une remontée de ces titres de qualité. Nous avons donc maintenu pour l’essentiel notre pondération des actions de croissance.

Les actions américaines ayant continué de monter pendant la plus grande partie du troisième trimestre, nous avons aussi acheté des options de vente pour protéger les portefeuilles contre le risque de baisse. Nous avons profité du dégagement des marchés à la mi-septembre pour réaliser des bénéfices sur ces couvertures.

Graphique 1 : La valeur surclassera-t-elle la croissance?

Source : Bloomberg. Données au 29 septembre 2021.

Source : Bloomberg. Données au 29 septembre 2021.

Titres à revenu fixe : Préférer les liquidités aux obligations

Au troisième trimestre, nous avons continué de préférer les liquidités aux obligations. Nous croyons que la croissance pourrait s’accélérer au quatrième trimestre, renforçant les attentes d’inflation. Ceci pourrait faire monter les taux et baisser les prix sur le marché obligataire. Par conséquent, nous avons continué de sous-pondérer les émissions sensibles à la duration.

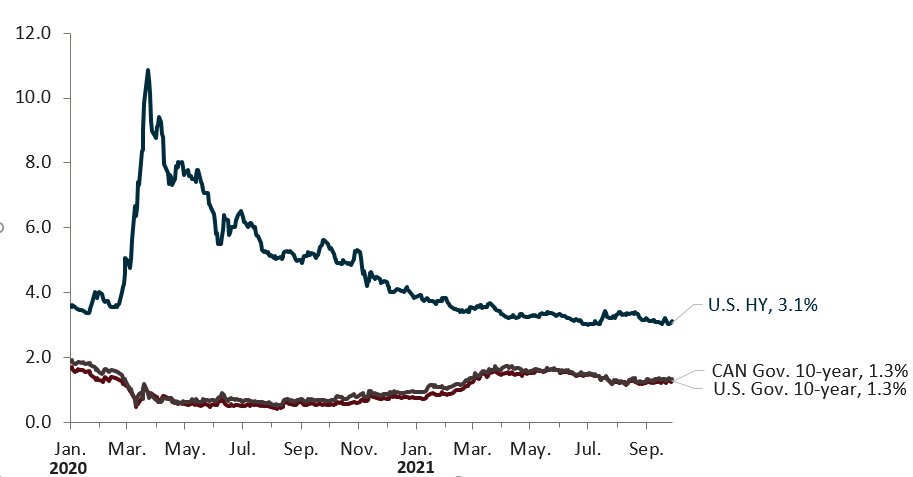

À l’inverse, nous avons continué de surpondérer les obligations de sociétés à rendement élevé, en conservant un allocation précis d’obligations de sociétés à moyen terme (graphique 2).

Graphique 2 : Surperformance des obligations à rendement élevé

Source : Bloomberg. Données au 29 septembre 2021.

Source : Bloomberg. Données au 29 septembre 2021.

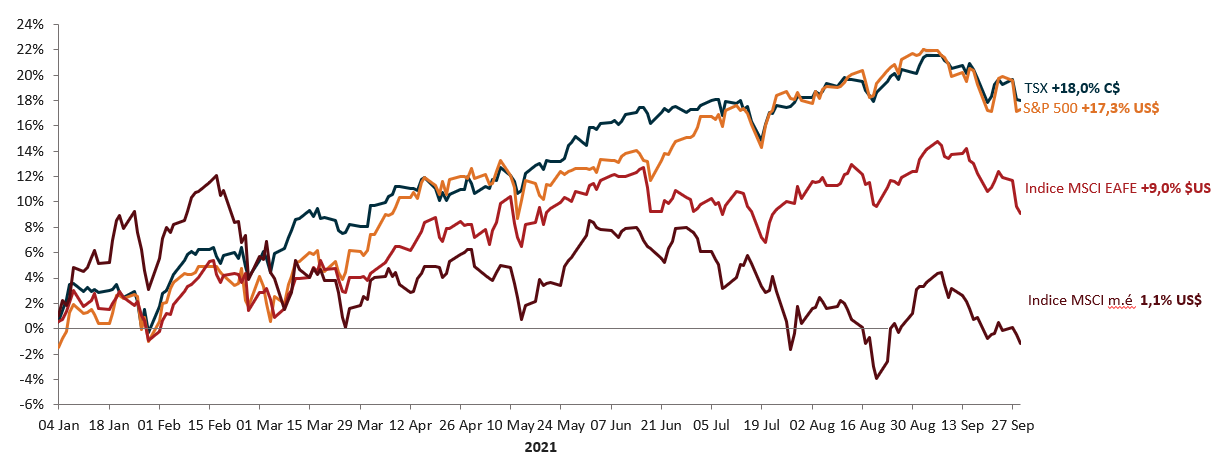

Après 17 mois de remontée depuis le creux de mars 2020, la majorité des indices boursiers ont clôturé le trimestre en hausse pour l’année (graphique 3). Cette progression a atteint17.3 % pour le S&P 500 et18 % pour l’indice composé S&P/TSX tiré par les secteurs de l’énergie et de la finance (graphique 4). Nous croyons que le S&P 500 pourrait encore monter au quatrième trimestre, mais comme nous l’avons déjà souligné, sa progression actuelle paraît exagérée.

Graphique 3 : Marchés boursiers en hausse

Source : Bloomberg. Données au 30 septembre 2021.

Source : Bloomberg. Données au 30 septembre 2021.

États-Unis : Pondération neutre au terme d’une longue progression

Les risques s’accentuant sur le marché, nous avons abaissé la pondération des actions américaines à la neutralité au troisième trimestre, contre une surpondération de 1 % au deuxième. Malgré cette réduction, nous restons d’avis que l’économie américaine est en bonne posture. Le Conference Board prévoit que la croissance du PIB réel ralentira à 5,5 % (en taux annualisé) au troisième trimestre, contre 6,6 % au deuxième, et s’établira à 5,9 % pour l’année.

Cependant, la propagation rapide du variant Delta a quelque peu entamé la confiance des consommateurs durant le trimestre. La hausse de l’inflation pourrait aussi avoir freiné les dépenses de consommation. Les consommateurs américains détiennent néanmoins une épargne excédentaire de 26 000 milliards de dollars US (environ 12 % du PIB du pays) qui finira par faire son chemin dans l’économie, stimulant encore la croissance.

De plus, comme nous l’avons indiqué, les mesures de relance monétaires de la Fed se poursuivront encore plusieurs mois même si leur retrait progressif devait s’amorcer. En outre, un surcroît de relance budgétaire pourrait poindre à l’horizon puisqu’un projet de loi bipartisan de renouvellement des infrastructures de 1 000 milliards de dollars US chemine au Congrès. Cependant, l’adoption de ce projet de loi est incertaine parce que l’aile progressiste du parti démocrate l’a assujettie à celle d’un programme de dépenses de 3 000 milliards de dollars US qui ne fait pas l’unanimité dans les rangs démocrates.

Sur fond d’expansion de l’économie, il y a 10,5 millions d’emplois à pourvoir et encore près de 8,5 millions de chômeurs aux États-Unis. Plusieurs programmes de subvention du revenu liés à la COVID-19 ayant pris fin en septembre, il est possible que bien des gens retournent sur le marché du travail.

Canada : Pondération neutre, mais optimisme à l’égard de l’économie

Nous sommes restés neutres à l’égard des actions canadiennes au troisième trimestre. La contraction de l’économie survenue au deuxième trimestre n’a pas entamé notre optimisme. En effet, malgré ce ralentissement, l’économie canadienne affichait une croissance nominale de 5,1 % sur l’année à la fin du deuxième trimestre et dépassait son sommet d’avant la récession – la meilleure performance du G7.

Les finances personnelles des Canadiens ont également continué de s’améliorer, le revenu des ménages augmentant durant le trimestre. De plus, les consommateurs canadiens auront les moyens de dépenser une fois l’économie entièrement rouverte. Statistique Canada calcule que les Canadiens ont épargné 212 milliards de dollars l’an dernier, contre 18 milliards en 2019. Ceci correspond à une moyenne de 5 574 $ par habitant en 2020, contre à peine 479 $ l’année précédente.

Bien que la perturbation des chaînes d’approvisionnement crée un risque pour l’économie, celle-ci continue de profiter de la vigueur du marché de l’immobilier et de la forte augmentation de la demande de produits de base, y compris le pétrole, le gaz naturel et les métaux de base comme le cuivre. Le prix du gaz naturel a presque doublé et celui du pétrole a plus que doublé. En outre, si les taux d’intérêt devaient monter, comme nous nous y attendons, le secteur financier canadien pourrait réaliser des gains supplémentaires.

Graphique 4 : Le secteur de l’énergie tire l’indice Composé S&P/TSX à la hausse

Source : Macrobond. Données au 29 septembre 2021.

Source : Macrobond. Données au 29 septembre 2021.

Le ralentissement chinois assombrit les perspectives de croissance des marchés émergents

Tout au long de la remontée des marchés cette année, nous sommes demeurés surpondérés dans les marchés émergents. Cependant, ils présentent désormais un rapport risque-rendement équilibré qui nous a incités à passer à une pondération neutre. D’une part, ces titres offrent des valorisations attrayantes; d’autre part, nous observons un léger resserrement de la politique monétaire et très peu de mesures de relance budgétaire permettant de contrebalancer l’effet de la COVID-19 et des îlots d’incertitude en Chine.

L’économie chinoise a aussi dû composer avec des changements règlementaires radicaux. Pour commencer, l’initiative de « prospérité commune » du président Xi Jinping a amené les autorités à sévir dans un grand nombre de secteurs. On estime que cette campagne a retranché 1 000 milliards de dollars à la valeur au marché des plus grandes sociétés du pays. Par ailleurs, les ventes et la construction de logements ont ralenti dans la foulée de la crise d’endettement du géant immobilier Evergrande.

Le ralentissement de la Chine pourrait se répercuter sur d’autres économies de la région. De façon plus générale, le dollar américain s’est raffermi à l’approche du moment où la Fed relèvera ses taux d’intérêt. Cette situation aide les marchés émergents qui exportent des produits dont le prix est en monnaie américaine, mais nuit aux économies qui dépendent plus des importations.

Europe : Une embellie plus lente qu’aux États-Unis

Notre positionnement dans les actions mondiales est globalement neutre, la sous-pondération de 1,8 % des actions internationales à forte capitalisation étant entièrement contrebalancée par la surpondération de 2 % des actions mondiales à moyenne capitalisation.

Notre compartiment d’actions mondiales comprend des titres européens. L’Europe profite de l’accélération de la vaccination et du début de distribution des fonds du plan de relance européen s’étalant de 2021 à 2027.

Cependant, l’Union européenne (et tout particulièrement l’Allemagne) dépend fortement du commerce avec la Chine. Par conséquent, tout fléchissement à court terme de l’activité économique chinoise (sous l’effet de la crise d’endettement d’Evergrande et de la réforme réglementaire) pourrait peser sur le continent européen.

La pénurie d’énergie qui frappe actuellement l’Europe risque également de ralentir l’activité industrielle, d’autant plus que le chauffage hivernal va bientôt accroître la demande énergétique. Bien que les valorisations soient attrayantes et que l’Europe abrite des sociétés plus cycliques aptes à profiter de la poursuite de la réouverture mondiale, certains obstacles nous incitent à la neutralité à l’égard des actions mondiales.

Perspectives : Réduction de la surpondération des actions

Dans l’ensemble, nous avons réduit la pondération des actions, passant d’une légère surpondération à une position neutre.

- Nous avons réduit notre position dans les actions américaines, la faisant passer de la surpondération à la neutralité. Nous avons aussi étoffé notre exposition aux actions américaines axées sur la valeur et cycliques.

- Nous avons maintenu la pondération neutre du Canada.

- Nous sommes neutres à l’égard des actions mondiales et privilégions les petites sociétés.

- Nous sommes passés d’une surpondération à une pondération neutre des actions des marchés émergents.

- Nous privilégions les liquidités aux obligations et surpondérons légèrement les obligations de sociétés à rendement élevé.

Nous continuerons à gérer les risques à court terme tout en recherchant des occasions à plus long terme. Cependant, pour l’instant, nous sommes à l’aise avec le positionnement de la série de Fonds Granite Sun Life.