T4 2022 | Le point sur les marchés

La hausse rapide des taux d’intérêt a réinitialisé les évaluations des principales catégories d’actifs en 2022. Nous croyons que le ralentissement de la croissance et des bénéfices sera au cœur des préoccupations en 2023.

Faits saillants

- Reposant sur les actions et les obligations américaines, les principales catégories d’actifs ont enregistré des pertes dans les 2 chiffres en 2022.

- L’inflation aux États-Unis a atteint un sommet en 2022 en s’établissant à 9,1 % en juin, du jamais vu en 40 ans. Mais elle a graduellement reculé pour s’établir à 6,5 % en décembre grâce à une série de hausses marquées des taux d’intérêt par la Réserve fédérale américaine (Fed).

- L’inflation au Canada a atteint un niveau historique en s’établissant à 8,1 % en juin avant de redescendre à 6,8 % en novembre.

- Les secteurs sensibles aux taux d’intérêt, comme celui de l’habitation et de l’activité manufacturière, ont connu un ralentissement.

- L’inversion de la courbe de rendement, un indicateur de récession, a atteint son niveau le plus élevé en 40 ans quand le taux des obligations du Trésor américain à 2 ans a dépassé celui des obligations à 10 ans de 58 points de base en novembre.

- Les actions de croissance se sont effondrées tandis que les actions de valeur ont été moins touchées.

Les marchés se concentrent sur une faible croissance en 2023 après une année difficile

À bien des égards, l’année 2022 a été tout un défi pour les principaux marchés financiers et les principales catégories d’actifs. Au cours de l’année, l’inflation a atteint 9,1 % en juin, un sommet en 40 ans. La Fed a haussé son taux directeur cible pour le faire passer de 0 à 0,25 % en janvier 2022, puis de 4,25 à 4,50 en décembre, son niveau le plus élevé depuis 2007. Les tensions géopolitiques, accentuées par l’invasion de l’Ukraine par la Russie, ont perturbé les marchés de l’énergie. La politique restrictive zéro COVID de la Chine a aussi continué à mettre à rude épreuve les chaînes d’approvisionnement pendant une bonne partie de l’année. C’est sans surprise que les actions et les obligations se sont heurtées à une volatilité extrême en 2022.

L’inflation est demeurée inconfortablement élevée et bien au-delà de la limite cible de 2 % de la Fed. Par conséquent, la Fed est demeurée déterminée à lutter contre l’augmentation des prix.

Dans cette conjoncture, les actions ont connu quelques remontées lors des marchés baissiers : une brève remontée suivie d’un renversement des gains. En 2022, l’indice S&P 500 a perdu 19 % et l’indice Nasdaq, à forte composante technologique, a dégringolé de 33 %. L’indice composé S&P/TSX (Canada) a mieux fait avec une baisse de 8,5 %. Les marchés internationaux ont eux aussi souffert. En effet, les marchés développés et les marchés émergents ont tous les deux subi des pertes dans les 2 chiffres. Les actions à forte croissance ont perdu une grande partie de leurs gains des dernières années et les actions de valeur ont dépassé les actions de croissance en 2022.

Graphique 1 : Les principaux marché des actions ont pris un coup dur en 2022

Rendement global, valeurs indexées sur 0 à compter du 1er janvier 2022

Source : Bloomberg, Données au décembre 31 2022.

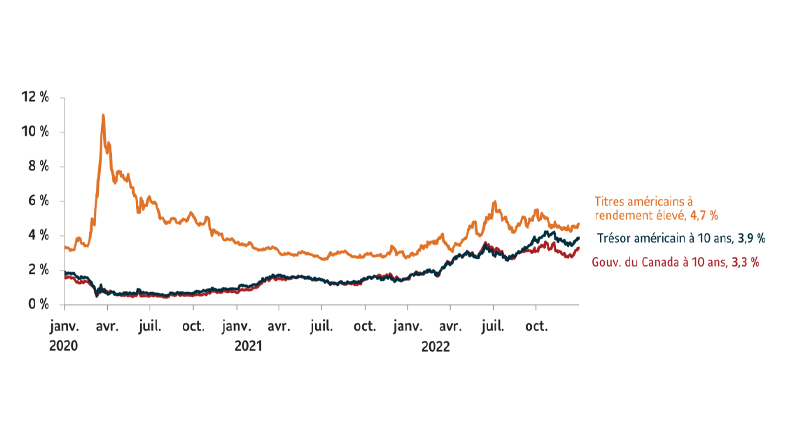

Les obligations ont été particulièrement touchées par le resserrement de la politique monétaire en 2022. Alors que la Fed haussait rapidement les taux d’intérêt, le taux des obligations du Trésor américain à 10 ans a atteint 4,3 %, son niveau le plus élevé depuis 2008. Tandis que ces obligations terminaient l’année à 3,9 %, l’indice Bloomberg U.S. Treasury enregistrait un rendement négatif de 12,5 %, sa perte la plus importante en 40 ans. Les obligations mondiales sont entrées dans leur premier marché baissier depuis une génération quand l’indice Bloomberg Global Aggregate Total Return a reculé de 20 % par rapport à son sommet en septembre 2021. Même si les obligations mondiales se sont depuis relevées, les pertes ont persisté jusqu’à la fin de 2022.

Graphique 2 : La courbe de rendements des obligations de 10 ans a terminé 2022 en hausse aux États-Unis et au Canada

Le resserrement de la politique monétaire de la Fed a eu l’effet escompté. L’inflation a ralenti pour un sixième mois de suite en décembre pour atteindre 6,5 %. Même si cette tendance à la baisse est encourageante, nous croyons qu’il faudra plus de temps pour atteindre la limite supérieure de 2 % de la cible fixée par la Fed. En effet, même si l’inflation sur les biens a diminué, celle sur les services, qui est plus sensible, pourrait s’avérer tout un défi pour la Fed.

En 2023, nous nous attendons à ce que l’attention des marchés se tourne vers le ralentissement de la croissance. Avec la fin des politiques monétaires souples, les secteurs sensibles aux taux d’intérêt, comme celui de l’habitation et de l’activité manufacturière, en ressentent les effets. La surchauffe du marché de l’habitation aux États-Unis et au Canada diminue. De plus, les indicateurs de tendances manufacturières à l’échelle mondiale montrent des signes de ralentissement économique. La confiance des consommateurs diminue dans tous les marchés développés. Malgré toutes ces tendances à la baisse, le marché du travail, tant aux États-Unis qu’au Canada, est demeuré résilient.

Nous croyons que la Fed continuera d’accorder une attention particulière à la diminution de l’inflation plutôt qu’à l’emploi. Même si les marchés s’attendent à un changement rapide de la position de la Fed, voire qu’elle abaisse ses taux d’intérêt plutôt que les augmenter, nous croyons plutôt qu’elle prendra une pause. Nous croyons que la Fed préférera maintenir les taux à leurs niveaux actuels afin de contenir les prix pour rétablir sa crédibilité au chapitre du contrôle de l’inflation.

Sous-pondération légère des actions

Sur le plan tactique, nous demeurons légèrement sous-pondérés en actions. En 2022, les évaluations ont été ramenées à des niveaux réalistes. Nous nous attendons à ce qu’il arrive la même chose aux bénéfices en 2023. Nous croyons que les prévisions pour les bénéfices n’ont pas été révisées suffisamment à la baisse pour tenir compte d’un ralentissement possible de la croissance dans les trimestres à venir. Aussi, l’élan que l’inflation procurera aux bénéfices des sociétés devrait se dissiper au cours des prochains trimestres, ce qui mettra de la pression sur les marges de profit. Nous sommes sous-pondérés en actions internationales des marchés développés, surtout en Europe où le cycle du resserrement de la politique monétaire pourrait durer plus longtemps qu’en Amérique du Nord. Nous demeurons neutres en action de marchés émergents étant donné que la Chine pourrait profiter de la fin de la politique zéro COVID. Nous croyons aussi qu’un dollar américain plus faible pourrait favoriser les conditions économiques des marchés émergents.

En faveur des titres à revenu fixe de première qualité

Nous continuons de privilégier les obligations et de maintenir notre position surpondérée en obligations canadiennes et en obligations américaines de première qualité. Nous croyons que les obligations canadiennes de première qualité, qui sont plus exposées aux titres des qu’aux titres de société, peuvent mieux résister au ralentissement de la croissance économique. Nous sous-pondérons les obligations à rendement élevé. Nous estimons que la compensation offerte par le niveau de rendement actuel serait inadéquate en cas de ralentissement de la croissance ou de récession.

Source: Macrobond. Données au 31 décembre 2022.

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés auront lieu, ou qu’ils se dérouleront de la manière prévue. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans le présent article.