Rendements élevés et faible corrélation avec ceux des marchés publics, accent sur les titres de créance de la catégorie investissement.

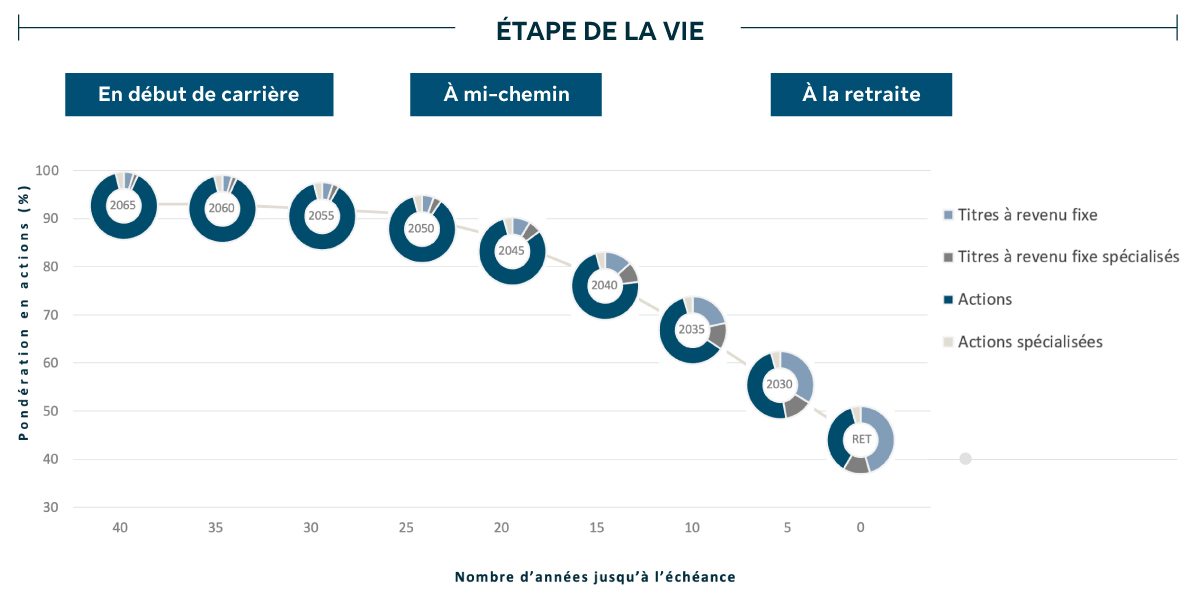

La stratégie d’ajustement progressif est illustrée par neuf graphiques circulaires représentant différents fonds dont la composition change à mesure qu’on approche de la retraite :

Le graphique le plus à gauche illustre une pondération d’environ 90 % en actions et 10 % en titres à revenu fixe, qui privilégie la croissance à long terme pour les personnes qui investissent dans le fonds arrivant à échéance en 2065 et celles en début de carrière.

D’un graphique à l’autre, la pondération en actions diminue et la pondération en titres à revenu fixe augmente, reflétant la transition d’un portefeuille axé sur la croissance à un portefeuille équilibré.

Les graphiques les plus à droite illustrent une pondération de 30 à 40 % en actions et de 60 à 70 % en titres à revenu fixe, qui met l’accent sur la génération de revenu et la préservation du capital pour les personnes qui approchent de la retraite ou qui sont à la retraite.

De gauche à droite, les couleurs représentant les actions s’estompent et celles représentant les titres à revenu fixe deviennent plus nettes, illustrant visuellement le passage de la phase d’accumulation à celle de préparation à la retraite.

Source : Gestion d’actifs PMSL inc. À titre indicatif seulement. Quand un fonds arrive à échéance (à la fin du mois de juillet de l’année cible), il est fermé aux nouvelles souscriptions et les cotisations futures sont redirigées vers le Fonds Granite Retraite correspondant. L’actif dans le fonds qui arrive à échéance est transféré automatiquement au Fonds Granite Retraite correspondant après une période de 3 à 4 ans, ce qui donne de la souplesse et du temps pour la planification fiscale.