Autre hausse de taux considérable par la Réserve fédérale américaine – qu’adviendra-t-il des obligations présentant un risque accru?

Le coût d’emprunt de référence augmente et s’établit entre 3 % et 3,25 %, du jamais vu depuis 2008. Nous demeurons prudents en ce qui touche le crédit.

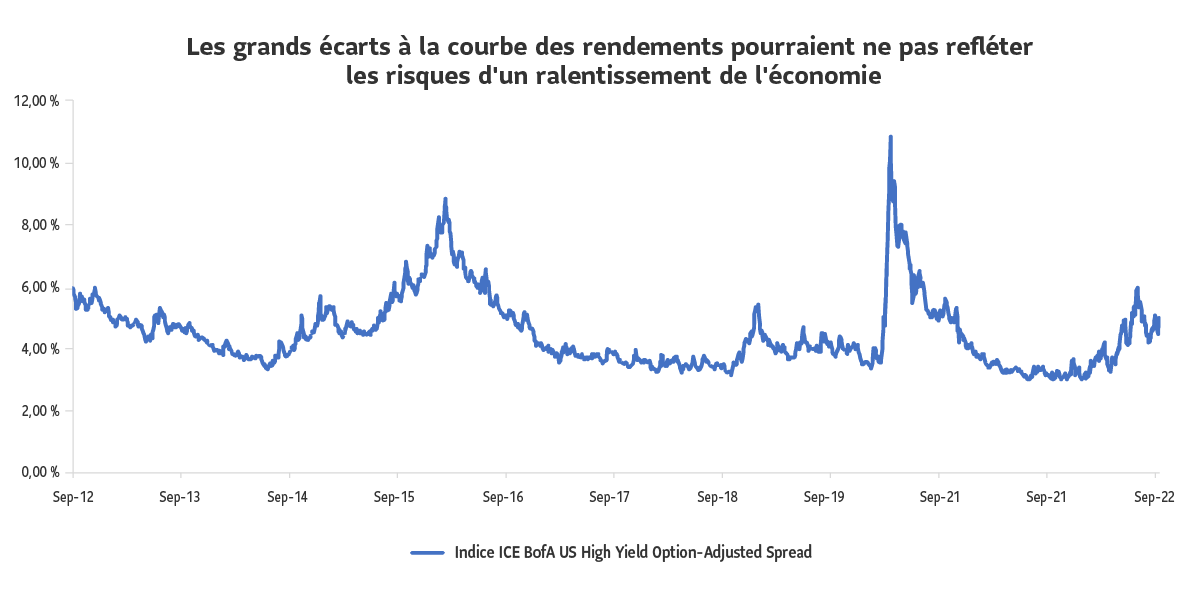

Données en date du 15 septembre 2022

Source : Réserve fédérale américaine, par l’entremise de la St. Louis Fed

Les écarts représentent le gain supplémentaire qu’exigent les investisseurs pour assumer un risque plus élevé que celui lié aux obligations de l’État. Ils sont habituellement représentés par la différence entre le rendement d’un placement risqué et celui d’un titre de créance plus sûr, comme une obligation de l’État.

L’objectif premier : mettre un frein à l’inflation

En septembre 2022, la Réserve fédérale américaine (la Fed) a haussé son taux de 75 points de base (pb), une mesure visant directement l’inflation persistante. L’inflation aux États-Unis, mesurée par l’indice des prix à la consommation (IPC), s’est établie à un sommet de 9,1 % en juin. Les données subséquentes de juillet et d’août (8,5 % et 8,3 %, respectivement) ne montrent pas une baisse assez rapide compte tenu de la cible de 2 % de la Fed. C’est pourquoi la Fed garde un ton ferme, et que le taux continue d’augmenter.

Le resserrement marqué va probablement nuire à l’économie

Les probabilités d’un atterrissage en douceur – la Fed qui reprend le contrôle sur l’inflation sans créer de conséquence majeure pour l’emploi – semblent avoir diminué. L’inflation est persistante, et pour l’instant la Fed mise sur des hausses sur une longue période. La Fed a rajusté ses prévisions à la hausse, indiquant maintenant un taux projeté de 4,4 % d’ici la fin 2022, qui monte à 4,6 % en 2023. Comme les effets des interventions à la politique monétaire ne se font pas sentir immédiatement, nous pensons que les hausses de taux agressives de la Fed prendront probablement la forme d’un ralentissement économique important au cours des prochains trimestres. Elle a aussi revu ses perspectives de croissance économique à la baisse : 0,2 % pour 2022 et 1,2 % pour 2023.

Les conditions financières se resserrent

La politique monétaire de la Fed et ses répercussions sur les taux hypothécaires, la courbe des taux et le dollar américain visent toutes à ralentir la demande. Par exemple, le taux des prêts hypothécaires à 30 ans aux États-Unis a atteint 6,25 % à la mi-septembre, un sommet depuis 2008. Le taux des obligations du Trésor américain à 2 ans se situe autour de 4 %, un sommet depuis 2007. Celui des obligations du Trésor américain à 10 ans s’établit à 3,58 %, un sommet depuis 2011. Il s’agit d’un signe que les conditions financières se resserrent. Nous sommes d’avis que cette situation met de la pression sur les actifs de risque.

Nous restons prudents en matière de crédit

Nous croyons que la politique monétaire ferme pourrait mettre à l’épreuve certains titres de crédit plus risqués, comme ceux à rendement élevé et de marchés émergents. De plus, certains pans des marchés de titres à revenu fixe ne tolèrent pas bien le risque de récession. Par exemple, l’écart entre les obligations de pacotille et les obligations du Trésor américain, mesuré par l’indice ICE BofA US High Yield, se situe en bas de la médiane qu’on voit habituellement dans un contexte de resserrement. Pour nos Fonds Granite Sun Life, nous continuons d’ajouter de façon opportuniste des obligations de qualité et de sous-pondérer les titres de créance présentant plus de risque, comme ceux à rendement élevé et de marchés émergents.

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers.

Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue.