Il n’y a pas deux notations ESG pareilles

Les notations ESG (facteurs environnementaux, sociaux et de gouvernance) visent à renseigner sur l'approche des entités en ce qui touche les critères ESG. Par entités, nous entendons les sociétés, les organisations autres que des personnes morales et les fonds de placement. Cet article porte sur les différences marquées qui peuvent exister entre les systèmes de notation, du fait de la diversité des intrants et des mesures utilisés. Une application uniforme et une communication claire des composantes des systèmes de notation ESG permettraient de mieux comprendre et utiliser les cotes ESG.

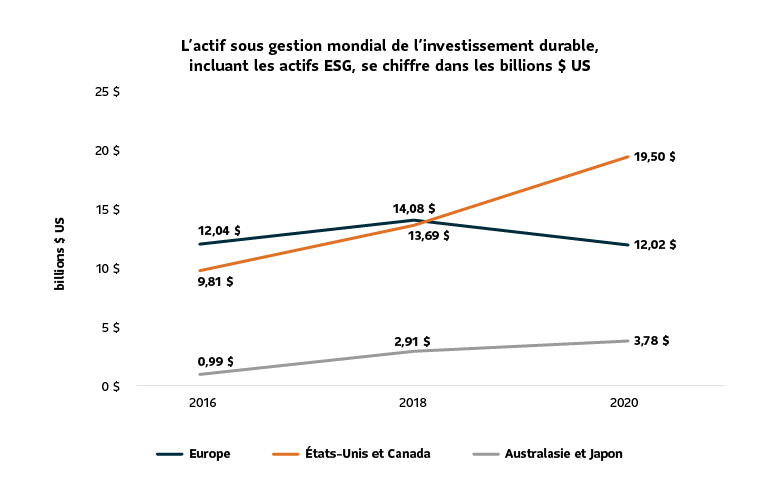

Les placements axés sur les facteurs environnementaux, sociaux et de gouvernance (ESG) ont pris de l’élan depuis dix ans. Au début des années 2020, les sommes affectées à ces placements et à d’autres stratégies durables atteignaient 35 billions de dollars américains, soit 36 % de l’actif géré total du secteur1.

Source : « Global Sustainable Investment Review 2020 », Global Sustainable Investment Alliance, juillet 2021.

Cette expansion rapide a été suivi d’une éclosion et d’une adoption rapide des notations ESG. En 2018, l’écosystème ESG comptait plus de 600 normes et cadres d’évaluation, fournisseurs de données et systèmes de notation et de classement.

Sans surprise, les résultats se caractérisent par un grand manque de cohérence. Le secteur s’est consolidé aux mains de quelques joueurs de grande envergure, dont les méthodes d’attribution des notes ESG aux sociétés diffèrent substantiellement. Ces divergences représentent un défi pour la recherche empirique, l’analyse des placements, la constitution des portefeuilles et le dialogue avec les sociétés, notamment.

Un même objectif, différentes méthodes

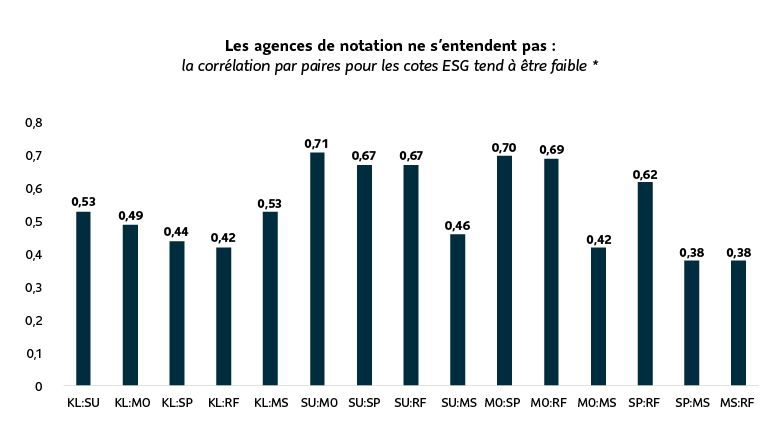

On compte actuellement six grands fournisseurs de cotes ESG : KLD, Moody’s ESG, MSCI, Refinitiv, S&P Global et Sustainalytics. Ils ont tous pour mission d’évaluer les sociétés selon les risques et occasions ESG. Cependant, ils ont chacun leur approche et leurs critères. Des chercheurs de MIT Sloan et de l’Université de Zurich ont montré que parmi les 64 catégories de données utilisées par ces agences de notation pour évaluer les sociétés, seules les 10 suivantes sont communes aux six fournisseurs2.

Biodiversité |

Perfectionnement des employés |

Énergie |

Produits verts |

Santé et sécurité |

Pratiques de travail |

Sécurité des produits |

Rémunération |

Chaîne d’approvisionnement |

Eau |

Les cotes ESG attribuées par ces six fournisseurs présentent une corrélation moyenne faible de 0,54. La corrélation mesure la relation entre les cotes. Donc, la cote d’engagement ESG d’une société sera plus ou moins élevée selon l’agence qui l’évalue. Par comparaison, les cotes de solvabilité attribuées par les trois grandes agences de notation du crédit (S&P, Fitch et Moody’s) affichent une forte corrélation de 0,9. Ceci vient du fait que ces agences fondent leur analyse sur des états financiers normalisés et des données comptables comparables. Elles sont donc plus susceptibles de formuler une opinion semblable sur la solvabilité d’une entité.

KL-KLD; MO-Moody’s ESG; MS-MSCI; RF-Refintiv; SP-S&P Global; SU-Sustainalytics

* La corrélation par pairs mesure le rapport entre les cotes ESG attribuées à une entité par deux agences de notation. Elle se situe entre -1 et 1. Si deux agences de notation attribuent la même cote à une entité, la corrélation par pairs s’établira à 1; si l’entité obtient deux cotes diamétralement opposées, la corrélation sera de -1. Une corrélation de zéro signifie qu’il n’y a aucun rapport significatif entre les cotes attribuées à une entité par deux agences de notation. Source : « Aggregate Confusion : The Divergence of ESG Ratings », Florian Berg, Roberto Rigobon (MIT Sloan) et Julian F. Kölbel (MIT Sloan et Université de Zurich), avril 2022.

De leur côté, les agences de notation ESG fondent leur analyse sur des données éparses ou nuancées, dont l’interprétation exige une certaine subjectivité. Pour ajouter à cette complexité, les différents fournisseurs de données n’ont pas la même interprétation de la composition des facteurs ESG. De plus, les paramètres en fonction desquels une société est notée varient souvent d’une agence de notation à l’autre. Les cotes ESG intègrent dans différentes proportions des données quantitatives (comme le nombre d’accidents) et des données qualitatives (comme les politiques et les mesures correctives liées à la sécurité et à la qualité du milieu de travail). Bref, les différences entre les cotes ESG attribuées par chacune des agences entraînent des divergences sur les plans suivants :

- Nature : L’évaluation ESG se fonde sur un ensemble de paramètres, dont la nature peut différer d’un évaluateur à l’autre. Par exemple, une agence de notation tiendra compte du travail des enfants ou de la négociation collective dans son évaluation d’une société, tandis qu’une autre n’en tiendra pas compte pour cette même société.

- Pondération : Les agences de notation n’accordent pas nécessairement la même importance relative aux mêmes paramètres. Par exemple, une agence peut attribuer la même importance aux pratiques de travail, aux chaînes d’approvisionnement et à la gestion de l’eau d’une société, tandis qu’une autre accordera un poids inégal à ces facteurs lorsqu’elle évalue la même société.

- Mesure : Les agences de notation n’utilisent pas nécessairement les mêmes indicateurs pour mesurer le même paramètre. Par exemple, une agence évaluera la performance hydrique d’une société en fonction des rejets d’eau, tandis qu’une autre l’évaluera sur la base de la gestion de l’eau, de l’intensité hydrique ou d’un ensemble d’indicateurs.

Une recherche de Berg, Kölbel et Rogobon estime que les divergences sur le plan de la mesure, de la nature et de la pondération des paramètres expliquent respectivement 56 %, 38 % et 6 % des différences entre les cotes ESG attribuées à une société par les agences de notation.

Intégrer des notations différentes

Les différentes notations ESG ont l’avantage de procurer un éventail de points de vue. Cependant, l’absence de cotes objectives pour les sociétés crée des problèmes. Ainsi, l’évaluation de la performance des sociétés et des fonds sur la seule base de ces cotes devient un exercice subjectif. De plus, les sociétés n’obtiennent pas le même son de cloche pour savoir où et comment affecter leurs ressources à l’amélioration de leur rendement ESG. Enfin, les cotes ESG sont généralement davantage axées sur les risques et les occasions qui se présentent aux sociétés que sur l’impact de leurs activités, produits ou services. Ainsi, l’amélioration du rendement ou de la cote ESG ne traduit pas nécessairement des actions menées pour affronter les enjeux mondiaux les plus pressants.

Soucieuses d’assurer l’intégrité des marchés et la stabilité financière, les autorités de réglementation interviennent désormais pour améliorer la communication des données ESG et clarifier les méthodes de notation. Aux États-Unis, la Securities and Exchange Commission (SEC) a préparé une proposition exigeant que les sociétés divulguent des renseignements relatifs à l’impact de leurs activités sur le climat. Dans l’Union européenne, la directive sur les rapports de durabilité appelle à une législation imposant aux 49 000 sociétés faisant affaire dans les 27 États membres de divulguer des données sur la durabilité. De plus, la European Fund and Asset Management Association (EFAMA) a recommandé des règles visant à garantir la transparence des sources de données et des méthodes utilisées par les agences de notation pour attribuer les cotes ESG. Ces initiatives pourraient contribuer grandement à la normalisation du cadre de notation.

Cependant, pour l’instant, les gestionnaires de fonds peuvent tirer des renseignements précis des évaluations d’une ou de plusieurs agences de notation et les intégrer à leur analyse des placements. De même, en plus de tenir compte des cotes ESG, certains gestionnaires d’actifs peuvent appliquer leur propre pondération à ces facteurs dans le cadre de leur processus de placement rigoureux.

Peu importe l’approche, une explication claire et précise des processus exclusifs de notation ESG contribuerait à dissiper la confusion chez les clients, et aiderait ces derniers à comprendre la démarche présidant aux décisions ESG des différents gestionnaires de fonds.

Nous pensons que la notation ESG va évoluer au rythme de la transformation des considérations liées aux placements ESG. De plus, nous appuyons les mesures de réglementation et de surveillance visant à normaliser la communication des données ESG. D’ici là, les cotes ESG seront l’un des nombreux outils permettant d’évaluer les engagements ESG des sociétés. Pour l’instant, une cote ESG prise isolément ne reflète qu’une des nombreuses opinions qui orientent les décisions de placement.

1 « Global Sustainable Investment Review 2020 », Global Sustainable Investment Alliance, juillet 2021.

2 “Aggregate Confusion: The Divergence of ESG Ratings”, Florian Berg, Julian F. Kölbel, Roberto Rigobon, April 2022.

Les renseignements contenus dans le présent article sont fournis à des fins informatives uniquement et ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue ne doivent pas être considérés comme des conseils en placement ni une recommandation d’achat ou de vente.

L’information ci-incluse provient de sources considérées comme fiables à la date de publication, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.