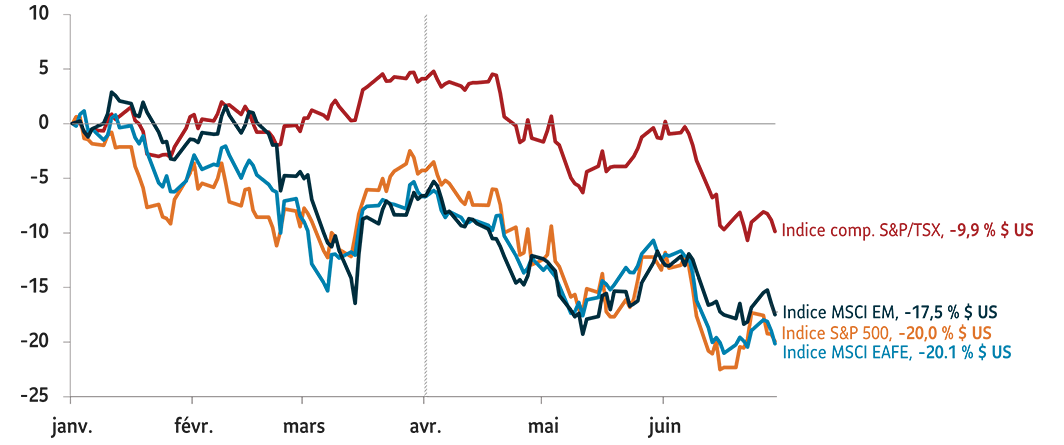

Source : Bloomberg, Données au 30 juin 2022.

Actions : atténuer le risque dans les portefeuilles pour affronter les enjeux liés à la croissance

Dans l’ensemble des pays développés, la croissance rapide a cédé la place à un net ralentissement au deuxième trimestre de 2022. Aux États-Unis, tant les ménages que les entreprises affichent des signes croissants de fatigue. Ainsi, l’indice PMI manufacturier publié par l’ISM, qui frôlait 60 au début de 2022, est maintenant tout juste supérieur à 50. La composante des nouvelles commandes a perdu presque 6 points pour s’établir à 49,2 en mai, sa plus importante baisse depuis mai 2020.

Par ailleurs, les dépenses de consommation, qui représentent presque les deux tiers de l’économie américaine, ont augmenté d’à peine 0,2 % en mai, leur plus faible rythme de progression mensuelle cette année, selon les chiffres du département américain du Commerce. De plus, la confiance des ménages américains mesurée par l’indice de confiance des consommateurs de l’Université du Michigan a atteint un creux de plusieurs décennies en juin. Les pressions subies par les consommateurs nous portent à croire que les sociétés américaines pourraient du mal à imposer leurs prix et que les marges de profit des sociétés du S&P 500 pourraient diminuer par rapport à leurs niveaux élevés actuels.

Les perspectives de croissance des marchés développés hors États-Unis, en particulier en Europe, semblent encore plus faibles. L’Allemagne est frappée de plein fouet par une crise énergétique majeure, et son activité économique (qui représente environ le tiers de celle de la zone euro) n’a progressé que de 0,7 % au premier trimestre de 2022. Il s’agit du plus faible rythme de croissance de tous les pays de l’Union européenne (exception faite de l’Italie) durant cette période. D’autres économies sensibles aux taux d’intérêt comme l’Australie et le Canada se dirigent vers un essoufflement de leur croissance à mesure que les hausses de taux d’intérêt produisent leurs effets sur l’économie.

Étant donné le contexte baissier, nous avons continué d’étoffer les positions défensives des portefeuilles Granite afin d’affronter la volatilité. Au cours du deuxième trimestre, nous avons profité des rebonds du marché pour réduire le risque dans nos portefeuilles et les positionner en prévision d’un ralentissement de la croissance. Nous avons réduit notre position surpondérée en actions américaines et maintenu la sous-pondération en actions internationales des marchés développés. Nous avons aussi conservé notre position neutre en actions des marchés émergents face à la hausse des taux et à l’appréciation du dollar américain.

Titres à revenu fixe : sous-pondération du crédit

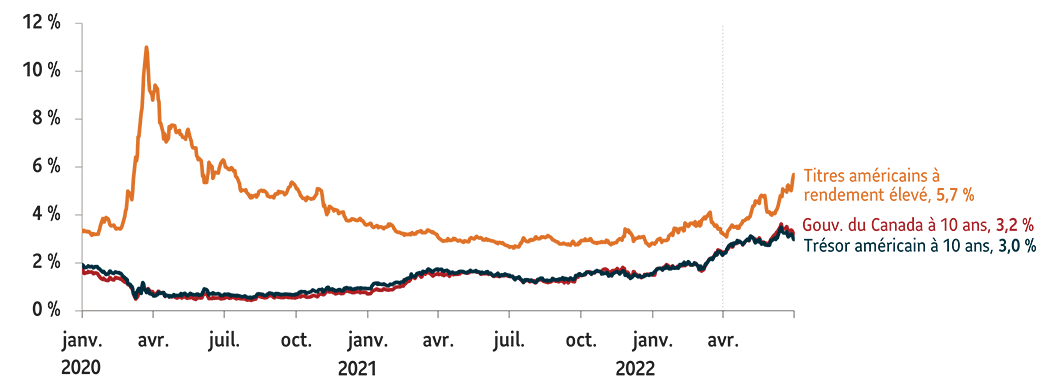

La Fed continuant de relever les taux à court terme, les marchés ont connu une débâcle historique durant le trimestre terminé en juin. Lors de son creux à la mi-juin 2022, l’indice Bloomberg U.S. Aggregate Bond affichait un rendement de -12 % sur l’année, bien en deçà de sa deuxième pire performance de -2,9 %, enregistrée en 1984, ce qui est venu couper court à trois décennies de marchés haussiers pour les obligations.

Qui plus est, en raison des tensions constantes entre les attentes d’inflation et les craintes de récession, sur fond d’interventions musclées de la Fed, le taux de l’obligation du Trésor à 2 ans a continué de rattraper celui de son homologue à 10 ans. L’écart entre les deux échéances est demeuré le même durant le trimestre, autre signe de ralentissement de la croissance aux États-Unis.

L’action soutenue sur les marchés obligataires a amené une importante volatilité des titres à revenu fixe. L’indice MOVE de la volatilité des obligations a atteint son plus haut niveau depuis mars 2020, les participants au marché obligataire peinant à trouver la voie à suivre. D’autres indicateurs du marché obligataire, comme la hausse des écarts des obligations spéculatives et le coût de la protection contre les défaillances des obligations de sociétés, révèlent d’autres difficultés.

Nous croyons que les décideurs privilégieront le resserrement monétaire tant que l’inflation – indicateur retardataire – n’affichera pas une tendance à la baisse durable, tout en accordant moins d’attention à la dégradation des indicateurs économiques précurseurs. Dans ce scénario d’aggravation des risques et de coûts d’emprunt élevés, nous nous méfions de plus en plus du crédit. Nous avons maintenu nos positions sous-pondérées en obligations de première qualité des États-Unis et des marchés émergents. Compte tenu de nos préoccupations face à ces risques économiques, nous avons aussi réduit notre position en obligations à rendement élevé au cours du trimestre. En revanche, nous avons continué d’étoffer nos placements en obligations de bonne qualité, en particulier en obligations canadiennes de base, dont les taux sont devenus plus intéressants. En outre, nous avons également maintenu notre position surpondérée en liquidités pour faire face à d'éventuels épisodes de volatilité élevée face à la possibilité d'actions plus agressives des banques centrales.