T4 2021 | Le point sur les marchés

Qu’est-ce qui a stimulé les marchés au T4 et quels sont les risques potentiels à venir? Regardez cette vidéo de Christine Tan, gestionnaire de portefeuille, qui fait le point sur les marchés.

Les marchés chutent après avoir atteint des sommets inégalés, la volatilité monte en flèche – des hausses de taux sont en vue au Canada et aux États-Unis, mais les taux sont maintenus en janvier.

Nota : Étant donné la volatilité des marchés et les annonces de taux en janvier, nous avons modifié notre commentaire du T4 en y ajoutant des données additionnelles au 26 janvier.

Faits saillants

- Après avoir atteint des sommets inégalés au T4, les marchés ont reculé dans la nouvelle année : l’indice S&P 500, le NASDAQ, et l’indice composé S&P/TSX ont perdu 7,2 %, 11,4 % et 1,9 %, respectivement, au 26 janvier.

- Le 26 janvier, la Réserve fédérale américaine (la « Fed ») n’a pas augmenté son taux de référence, mais a indiqué qu’il serait « bientôt » approprié de procéder à des hausses. La Fed a décidé qu’elle mettra fin à son programme d’assouplissement quantitatif en mars et se dit prête à réduire la taille de son bilan une fois la hausse des taux amorcée.

- Le 26 janvier, la Banque du Canada a maintenu son taux cible à 0,25 %. Tiff Macklem, le gouverneur de la Banque du Canada, a déclaré que les Canadiens devaient s’attendre à des augmentations de taux pour assurer le contrôle de l’inflation.

- Au 26 janvier, le prix de référence du pétrole a monté à 87,52 $ US le baril, avec l’incertitude découlant du conflit à la frontière entre la Russie et l’Ukraine.

- Du T4 à janvier, le variant Omicron a continué de se propager, ralentissant la croissance économique mondiale et assombrissant les perspectives sur les bénéfices.

Notre avis sur la vente massive

- Nous avons anticipé une volatilité accrue et sommes passés à une pondération neutre en actions l’automne passé.

- Les corrections sont normales lors de marchés haussiers, et d’une certaine façon celle-ci se faisait quelque peu attendre.

- En ce moment, nous ne nous attendons pas à voir émerger un marché baissier dans le cycle.

- Les inquiétudes quant à une inflation plus élevée ont jeté de l’huile sur le feu. Cependant, de nombreux indicateurs que nous surveillons laissent supposer que certains moteurs de l’inflation pourraient s’atténuer durant le dernier semestre.

- Les banques centrales pourraient être moins rigides que ce qui est actuellement intégré par les marchés si l’inflation se calme en cours d’année.

- Nous nous attendons à ce que les rendements augmentent lentement à l’approche des hausses de taux.

- Les sociétés spéculatives ayant des ratios cours-chiffre d’affaires élevés ont été les plus touchées par la correction.

- Nous privilégions les sociétés de qualité ayant un potentiel de bénéfices durables. Celles-ci devraient se redresser et bien se porter à cette étape du cycle des bénéfices.

Pour soutenir l’économie face à la COVID-19, la Réserve fédérale américaine (la « Fed ») avait décidé, en mars 2020, d’y injecter massivement des liquidités. Cela réduisant effectivement les taux d’intérêt à zéro et stimulant le redressement du marché qui a atteint des sommets record. Toutefois, la question de savoir quand la Fed mettra fin à cette injection massive de liquidités a plané sur les marchés pendant des mois. À la mi-décembre, les investisseurs ont finalement eu une partie de la réponse à leur question. La Fed a alors annoncé son intention de mettre fin à son programme d’achat d’obligations. Cela préparait ainsi le terrain pour une hausse des taux d’intérêt. Lorsque le procès-verbal de la réunion a été publié le 4 janvier, la Fed a confirmé qu’elle resserrerait sa politique monétaire. Le marché a pris immédiatement en compte une hausse potentielle de trois quarts de point cette année. Le rendement des obligations du Trésor américain à 10 ans s’est immédiatement envolé. Cela a entraîné un dégagement sur l’ensemble des marchés obligataires et boursiers. Ce sont les sociétés technologiques aux valorisations élevées qui ont été les plus touchées.

La Fed semblait vouloir agir de façon très musclée lorsqu’elle a révélé qu’après avoir mis fin à son programme d’achat d’obligations, elle commencerait à réduire la taille de son bilan. Celui-ci est passé de 4 500 milliards de dollars américains à plus de 8 000 milliards de dollars américains en raison des achats d’obligations durant la pandémie. Cette réduction pourrait retirer davantage de liquidités du marché.

Le S&P 500 ayant plus que doublé par rapport au creux atteint pendant la pandémie, il reste à voir comment les marchés boursiers s’adapteront aux nouveaux taux d’intérêt. Les marchés se sont montrés résilients. En effet, malgré l’émergence d’Omicron, nouveau variant de la COVID‑19, et sa propagation à l’échelle mondiale, le S&P 500 a augmenté de 27 % en 2021. Il a ainsi affiché des rendements à deux chiffres pour une troisième année consécutive. Tant le S&P 500 que le Dow Jones ont atteint de nouveaux sommets le 3 janvier, juste avant la publication du procès-verbal de la Fed.

Nous nous attendons à ce qu’une volatilité boursière accrue accompagne la hausse des taux. Toutefois, même si le taux directeur de la Fed passait à 1 % d’ici la fin de 2022, il serait encore assez faible par rapport à sa moyenne historique. Pour l’instant, l’inflation est proche de 7 %. De plus, les rendements obligataires réels sont bien en deçà de zéro. Par ailleurs, les marchés boursiers continuent d’attirer les investisseurs en quête de rendement.

D’importantes mesures de relance, comme l’adoption d’un projet de loi sur les infrastructures de 1 000 milliards de dollars américains, continuent de soutenir les marchés boursiers. Ces mesures sont estimées à 20 000 milliards de dollars américains à l’échelle mondiale. Si le président Joe Biden parvient à faire adopter une version du projet de loi Rebâtir en mieux (Build Back Better), cela s’ajoutera aux mesures de relance. De son côté, l’Union européenne met en œuvre son plan de relance européen de 2 018 milliards d’euros.

Maintien d’un positionnement neutre sur un marché incertain

La prudence est de mise, même avec un soutien budgétaire et monétaire continu. Le ratio cours/bénéfice prévisionnel étant près de 29, le S&P 500 se maintient actuellement bien au-dessus de sa moyenne à long terme de 15,5. Toutefois, la propagation du variant Omicron ayant entraîné des confinements économiques, cela risque de ralentir l’économie et de freiner la croissance des bénéfices. Cette dernière était estimée à près de 22 % pour les sociétés du S&P 500 au T4. Il reste aussi à voir à quel point l’inflation sera tenace et dans quelle mesure, en fin de compte, la Fed tentera de la combattre.

Dans ce climat d’incertitude, nous avons terminé le trimestre avec un positionnement globalement neutre sur les actions dans les Solutions gérées Granite Sun Life. Cependant, nous nous attendons à ce que l’économie continue de se redresser tout au long de 2022. Nous avons donc positionné les portefeuilles de manière à pouvoir saisir les occasions d’investir dans des actions américaines de haute qualité, des actions mondiales axées sur la valeur et des actions cycliques. En ce début d’année, dans le cadre de notre stratégie axée sur la valeur, notre plus forte surpondération d’actions est composée d’actions mondiales à petite et moyenne capitalisation. Cela devrait nous offrir une large exposition au marché dans l’éventualité où l’économie se redressait davantage.

L’énergie et les services financiers (qui ont bénéficié de la hausse des taux d’intérêt) ont été les secteurs les plus performants au T4. Afin d’en tirer profit, nous avions surpondéré les actions des services financiers. Nous avons déjà détenu le fonds XLE par le passé, mais n’avons pas directement investi dans les actions pétrolières au T4. Sa valeur est passée de 20 $ US le baril en avril 2020 à 72 $ US le baril à la fin de décembre 2021. Toutefois, nous avons une exposition à ce secteur grâce aux pondérations géographiques dans certains fonds sous-jacents précis et à l’indice composé S&P/TSX. Ce dernier est fortement pondéré dans le secteur de l’énergie.

Les actions de croissance ont dominé les actions de valeur pendant la plus grande partie des 13 dernières années. Ce fut aussi pratiquement le cas tout au long du redressement du marché par rapport au creux qu’il avait atteint en 2020. Au T4, les actions technologiques, surtout celles dont le ratio cours/bénéfice était élevé, ont fait l’objet d’un dégagement. Et ce, dans la perspective de l’adoption d’une position plus ferme par la Fed. Cependant, plusieurs actions technologiques de qualité, notamment les FAANG, ont connu une reprise par la suite. Les investisseurs cherchant alors à investir dans des sociétés affichant un bilan solide. Par conséquent, pour contrebalancer notre surpondération d’actions cycliques et de valeur, nous avons largement maintenu notre position dans les actions de croissance de haute qualité. Nous l’avions également fait pendant la remontée du marché.

La valeur des actions américaines a continué d’augmenter tout au long du T4. Nous avons donc acheté des options de vente hors du cours. Et ce, pour couvrir le risque extrême éventuel lié à un marché qui maintient sa tendance haussière pendant une période prolongée, ainsi qu’à la propagation d’Omicron.

Titres à revenu fixe : privilégier les liquidités plutôt que les obligations d’État

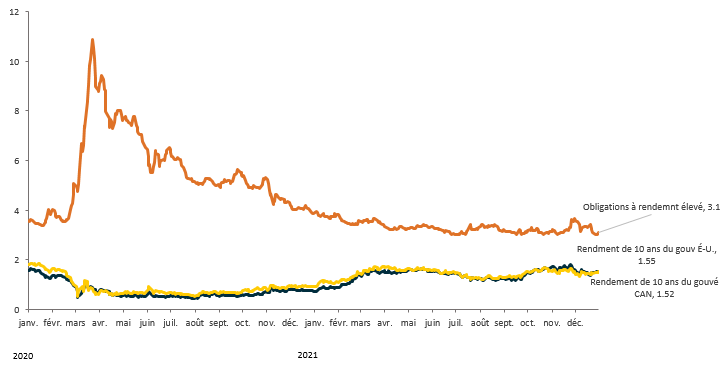

Malgré la décision de la Fed de réduire progressivement son programme d’achat d’obligations et la hausse imminente des taux d’intérêt, le rendement annuel des obligations du Trésor américain à 10 ans a atteint 1,52 %. Celui-ci est en baisse par rapport au sommet atteint en mars, soit 1,74 %, mais en hausse de 63 % sur un an. Parallèlement, le rendement à court terme, plus sensible au resserrement prévu des politiques des banques centrales, a fortement augmenté, le rendement des obligations du Trésor américain à deux ans. Il est passé de 0,11 % à 0,73 % sur un an. En janvier, suivant la publication du procès-verbal de la réunion de décembre de la Fed, le rendement des obligations du Trésor à 10 ans a dépassé 1,7 %. Cela a déclenché un important dégagement devant la perspective de taux d’intérêt plus élevés.

Nous croyons que les taux de rendement pourraient encore progresser en 2022. Compte tenu de cette éventualité, nous avons conservé une sous-pondération d’obligations sensibles à la duration. Nous avons aussi conservé une surpondération de liquidités à la fin de l’année. Nous pourrions éventuellement les utiliser en partie pour augmenter nos positions obligataires si les rendements deviennent plus prévisibles.

De plus, nous avons conservé une surpondération du crédit. Ainsi, nous avons privilégié les obligations de sociétés de haute qualité. De plus, nous avons réparti une partie de cette pondération dans les obligations de sociétés à moyen terme.

Graphique 1 : Surperformance des obligations à rendement élevé

Après une remontée de 17 mois par rapport à leurs creux de mars 2020, la plupart des principaux indices boursiers ont terminé l’année en hausse (Graphique 2). L’indice S&P 500 a augmenté de 28,7 % et l’indice composé S&P/TSX, de 25,5 %. Cette hausse étant surtout attribuable aux secteurs de l’énergie et des services financiers (Graphique 3). Bien que nous croyions que l’indice S&P 500 pourrait progresser davantage en 2022, comme mentionné ci-dessus, nous nous attendons aussi à une volatilité accrue au cours des prochains mois.

Graphique 2 : La plupart des principaux indices ont affiché de solides rendements en 2021

Rendement global (%), valeurs indexées sur 0 au 1er janvier 2021

Source : Bloomberg. Données au 31 décembre 2021. Actions américaines : indice S&P 500; actions canadiennes : indice composé plafonné S&P/TSX; actions des marchés émergents : indice MSCI Emerging Markets; actions internationales : indice MSCI EAFE; obligations canadiennes : Indice des obligations universelles FTSE Canada; obligations américaines : indice Bloomberg Barclays U.S. Aggregate Bond; obligations à rendement élevé : indice Bloomberg Barclays Global High Yield Total Return.

Après un fort rebond, nous avons conservé un positionnement neutre sur les États‑Unis

Le risque de taux d’intérêt s’accroissant sur le marché, nous avons conservé une pondération neutre d’actions américaines au cours du T4, alors que nous détenions une surpondération de 1,3 % au T1. Cependant, nous continuons de croire que le marché des États‑Unis est bien positionné pour bénéficier de la reprise économique. En effet, le Conference Board prévoit que la croissance du PIB réel des États‑Unis sera de 6,5 % (annualisé) au T4, par rapport à 2,1 % au T3. Une croissance globale de 5,6 % est prévue pour 2021.

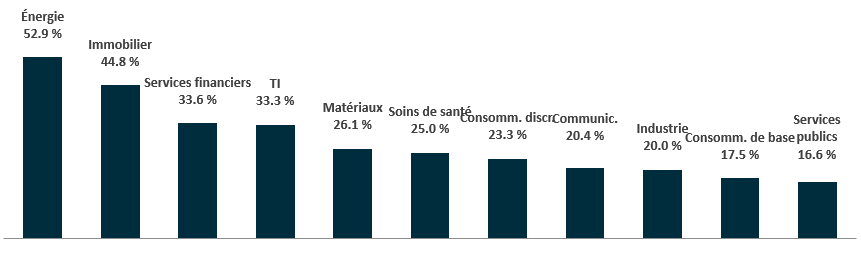

La vigueur de l’économie américaine se reflète dans la croissance des bénéfices des sociétés du S&P 500. Elle devrait atteindre environ 22 % en 2021. Les 11 secteurs de l’indice pourraient tous afficher une croissance des bénéfices sur 12 mois. Celle-ci menée par les secteurs de l’énergie, de l’industrie, des matériaux, de la consommation discrétionnaire et des services financiers. Dans l’ensemble, les bénéfices ont été soutenus par la forte demande des consommateurs et une productivité plus élevée. Les entreprises ont pu réduire leurs coûts grâce à l’adoption de la technologie numérique et de l’automatisation.

Il reste à voir si les bénéfices continueront de croître en 2022. Comme mentionné ci-dessus, on s’attend à ce que la Fed réduise son programme d’achat d’obligations. Par ailleurs, l’effet stimulant des mesures de dépenses budgétaires de l’ordre de 5 300 milliards de dollars américains mises en place par Washington au cours des deux dernières années pourrait commencer à diminuer. Pour couronner le tout, la hausse des coûts salariaux et l’augmentation éventuelle de l’impôt des sociétés pourraient freiner la croissance des bénéfices.

Canada : Le TSX est-il en voie de dépasser de nouveau les indices comparables?

L’économie canadienne a poursuivi sa reprise tout au long du T4, le marché de l’emploi étant remonté à ses niveaux d’avant la pandémie. Le marché du logement est demeuré vigoureux et les prix des maisons ont atteint des niveaux record dans certaines régions du pays. Le dynamisme économique du Canada s’est également traduit par un excédent commercial de 3 milliards $ en novembre, un niveau inégalé au cours des dernières décennies. Cela résulte en partie de la forte demande pour les produits de base, comme le pétrole. En l’occurrence le Western Canadian Select, dont le prix a atteint 65 $ le baril, a atteint un niveau quasi record de production.

L’indice composé S&P/TSX a progressé de 25 % en 2021, les secteurs de l’industrie, des services financiers et de l’immobilier en tête. Toutefois, le S&P/TSX est très pondéré dans les services financiers (30 %), ainsi que l’énergie et les matériaux (25 %). De plus, le cours de l’action de certaines sociétés a augmenté de manière spectaculaire à cause de risques idiosyncrasiques. En raison de ce manque de diversification, nous conservons un positionnement neutre pour le moment.

Graphique 3 : L’énergie et la finance permettent au TSX de gagner du terrain

Rendements des secteurs du S&P 500 (en cumul annuel)

Source : Bloomberg. Données au 31 décembre 2021. La mention de sociétés, de titres, d’industries ou de secteurs de marché ne doit pas être considérée comme une indication d’une intention d’exécution d’opérations par un fonds commun de placement quelconque géré par Gestion d’actifs PMSL inc. Ces points de vue ne doivent pas être considérés comme des conseils en placement ni une recommandation d’achat ou de vente.

Marchés émergents : Nous surveillons l’économie de la Chine

Nous avons conservé notre pondération neutre dans les actions des marchés émergents. Les économies des divers pays émergents, y compris la République tchèque et les Émirats arabes unis, ont affiché une bonne performance au T4. Cependant, afin de réduire le risque, nous avons vendu des options sur ces titres.

Bien que les taux de vaccination aient généralement augmenté dans les pays émergents, il a été difficile d’endiguer la propagation du variant Omicron dans certaines de ces régions. Et ce, en raison de la densité de la population. Le durcissement des politiques monétaires et budgétaires dans certains pays a également freiné la production au cours du T4. La croissance pourrait aussi être davantage éprouvée si le dollar américain s’apprécie à la suite de la hausse des taux d’intérêt par la Fed.

L’économie de la Chine, le pays le plus fortement pondéré dans notre indice de référence pour les marchés émergents, a ralenti au cours du T4. Pour stimuler la croissance, la Banque populaire de Chine a réduit son taux directeur à 3,8 % en décembre. Cependant, la politique zéro COVID-19 de la Chine, qui a imposé le confinement dans ses principales villes, a agi comme une chape de plomb sur certains secteurs de l’économie.

En outre, cette politique est maintenue en place malgré les incertitudes croissantes quant à sa cohérence avec le programme économique en faveur d’une « prospérité commune » du président Xi Jinping. Cette politique a enrayé plus de 1 000 milliards de dollars de la valeur marchande de certaines des plus grandes sociétés technologiques du pays. Nous surveillons donc tout changement de politique d’ici le prochain congrès du Parti communiste qui se tiendra en octobre. Le président Xi Jinping pourrait alors y décrocher un troisième mandat consécutif, une situation sans précédent.

Europe : Le variant Omicron ralentit l’économie

Du côté des actions EAEO, au T4, nous avons légèrement sous-pondéré les actions de sociétés internationales à forte capitalisation qui ont une exposition à l’Europe. Bien que l’économie européenne devrait afficher une croissance de 5 % en 2021, elle a été ralentie par les confinements imposés par les gouvernements qui tentent d’endiguer la propagation du variant Omicron. De plus, les problèmes d’approvisionnement et la hausse des prix de l’énergie, qui ont subitement augmenté de 25 %, ont freiné la production manufacturière. En fait, le IHS Markit Composite Purchasing Managers Index, un indicateur de la santé économique globale, a chuté, passant de 55,4 en novembre à 53,4 en décembre.

Pour le moment, nous surveillons étroitement tout signe d’amélioration dans les marchés européens, à la suite de la mise en œuvre du plan de relance européen. Celui-ci prévoit injecter 2 018 milliards € dans la zone euro.

Perspectives économiques : Positionnement neutre sur les marchés

- Nous avons conservé une pondération neutre des actions américaines, ainsi qu’une exposition aux actions de valeur et cycliques.

- Nous avons conservé la pondération neutre du Canada.

- Nous sous-pondérons légèrement les actions EAEO en raison des inquiétudes économiques.

- Nous avons conservé une pondération neutre des actions de marchés émergents.

- Nous privilégions les liquidités aux obligations, et surpondérons légèrement les obligations de sociétés à rendement élevé.

Qu’est-ce qui a stimulé les marchés au T4 et quels sont les risques potentiels à venir? Regardez cette vidéo de Christine Tan, gestionnaire de portefeuille, qui fait le point sur les marchés.

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés auront lieu, ou qu’ils se dérouleront de la manière prévue. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans le présent article.