La course vers la neutralité de la Fed et au-delà

Avec les hausses plus importantes, il est attendu que la Réserve fédérale américaine (Fed) vise un taux d’intérêt neutre ou au-delà de la neutralité pour lutter contre l’inflation. Un taux neutre ne freinerait ni n’alimenterait la croissance. Des taux fédéraux au-delà de la neutralité pourraient peser à la fois sur la croissance et l’inflation.

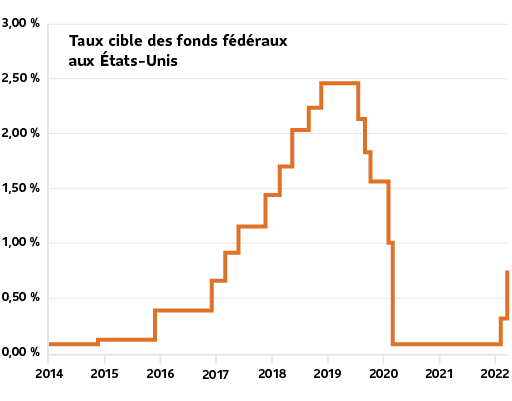

Comme prévu, la Fed a augmenté son taux de 50 points de base (pb) lors de sa réunion tenue les 3 et 4 mai. Elle n’avait pas adopté une hausse de 50 pb depuis les années 2000. Cependant, avec l’inflation des prix à la consommation qui s’établit à 8,5 % – un sommet en 40 ans – cette mesure audacieuse a été jugée nécessaire.

La FED a mentionné que cette hausse sera suivie de quelques autres, qui seront décidées lors de ses prochaines réunions. Il semble donc que la Fed vise à atteindre un taux d’intérêt neutre ou au-delà de la neutralité pour lutter contre l’inflation.

Atteindre un taux neutre n’est pas une tâche facile

Le taux neutre se définit en fonction de facteurs dynamiques, notamment la démographie, les attentes face à l’inflation et la productivité. Il est si difficile à cerner que le président de la Federal Reserve Bank de St. Louis l’a déjà surnommé « La Menace fantôme ».

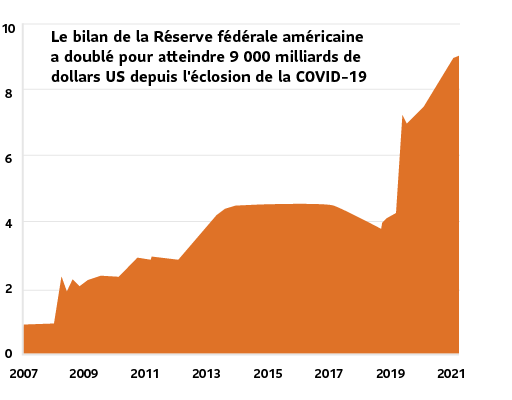

Depuis, la menace ne fait que se compliquer. Cette fois-ci, la Fed a présenté un plan progressif qui prévoit, en plus des hausses de taux, une réduction considérable de la taille de son bilan, de l’ordre d’environ 1 T$ par année. Cette réduction sera plus rapide que le resserrement quantitatif qui a eu lieu de 2017 à 2019. Les conséquences d’une telle réduction sont peu connues, mais cela semble indiquer un resserrement.

Les marchés sont à l’écoute

Lors d’épisodes de volatilité survenus en avril, avant la réunion, l’indice S&P 500 a perdu près de 9.1 % et le Nasdaq a chuté de 14%. Les taux hypothécaires sur 30 ans aux États-Unis ont quant à eux atteint 5 % pour la première fois depuis 2011. Un indice Bloomberg, qui fait le suivi des conditions financières aux États-Unis, s’est replié à -0,73 à la fin avril, un des niveaux les plus serrés depuis le choc engendré par la pandémie de COVID-19 en 2020.

Cela dit, le sommaire des projections économiques de la Fed publié en mars indique un taux des fonds fédéraux médian de 1,9 % pour 2022 et de 2,8 % pour 2023. La médiane estimative du taux neutre est de 2,4 %. Nous nous attendons à ce que la Fed se fie davantage aux données pour prendre ses décisions concernant les taux d’intérêt après les mesures initiales relativement significatives.

Qu’est-ce que cela signifie pour les Fonds Granite Sun Life?

Nos fonds demeurent tactiquement surpondérés en actions et sous-pondérés en obligations. Au cours de la deuxième moitié du premier trimestre, nous avons accru notre composante en obligations de base, le profil de risque étant devenu beaucoup plus attrayant avec la hausse des rendements obligataires. Nous avons aussi ajouté des titres de qualité (gestion active) et orienté nos portefeuilles vers les actions de croissance américaines, car nous croyons que nous nous dirigeons vers un ralentissement de la croissance et un accroissement des risques.

Mise en garde

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue.