T1 2022 | Le point sur les marchés

La guerre, la pression sur les prix et le resserrement monétaire amène de la volatilité dans les marchés.

Inflation galopante et hausse des rendements obligataires

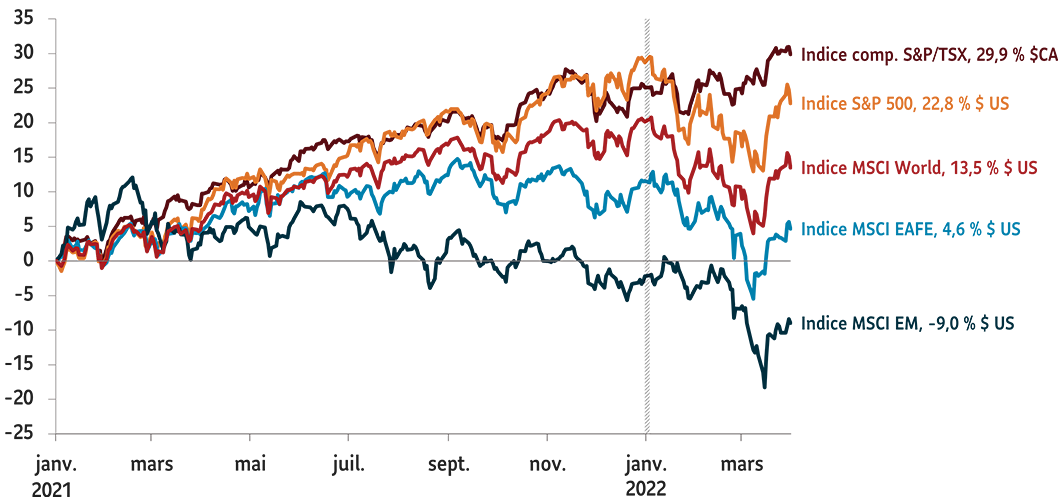

L’année 2022 a débuté sur une note optimiste, le S&P 500 atteignant un sommet. Par la suite, les investisseurs ont reporté leurs préoccupations sur l’inflation, qui est ressortie à 7,9 % aux États-Unis, un sommet en 40 ans. La Réserve fédérale américaine (la « Fed »), ne pouvant plus prétendre que l’inflation était transitoire, a relevé son taux directeur de 0,25 %. D’ailleurs, le marché intègre au moins sept hausses de taux d’intérêt d’ici la fin de 2022. Sur ce, la Russie a envahi l’Ukraine, déclenchant la première guerre à grande échelle en Europe depuis plus de 70 ans. Ensemble, la guerre, l’inflation et le spectre des relèvements de taux d’intérêt ont incité les investisseurs à fuir le marché; le S&P 500 a ainsi chuté de 11,6 %, et le Nasdaq, à forte teneur technologique, de 18 % au cours de la première semaine de mars. Cependant, comme depuis que le marché est sorti de son creux pandémique de mars 2022, les investisseurs semblent avoir jugé bon de s’empresser d’acheter durant le repli; par conséquent, le S&P 500 se sont fortement redressés à la fin du trimestre (graphique 1).

S’agissait-il d’une reprise sans suite dans un marché toujours orienté à la baisse? On l’ignore encore. Chose certaine, une multitude de facteurs négatifs continuent de menacer le marché. Pour commencer, les taux d’intérêt augmentent partout dans le monde. Plus de 16 banques centrales, dont la Banque du Canada et la Fed, ont opéré un tour de vis. À mesure que la politique monétaire se durcit, les mesures de relance budgétaire, dont les 3 billions de dollars injectés dans l’économie américaine en 2021, commencent à diminuer.

De plus, les sanctions économiques sans précédent imposées à la Russie par suite de l’invasion de l’Ukraine pourraient ralentir l’économie mondiale au point d’éroder les bénéfices des entreprises, qui plafonnent peut-être déjà. Le bond des prix du pétrole et d’autres produits de base provoqué par la guerre a fait réapparaître le spectre de la stagflation (ralentissement de la croissance jumelé à une inflation élevée), après 30 ans d’absence. Enfin, la COVID-19 est toujours d’actualité. Alors que les mesures de contrôle sont progressivement levées en Amérique du Nord et en Europe, la Chine continue de confiner de larges pans de son économie – ce qui exerce du même coup une pression supplémentaire sur les chaînes d’approvisionnement et pourrait affaiblir la croissance intérieure et mondiale.

Position neutre et accent sur la croissance de grande qualité

Dans ce climat d’incertitude, nous avons maintenu un positionnement globalement neutre dans les Solutions gérées Granite Sun Life au premier trimestre. Cependant, nous avons profité de la correction du marché durant le trimestre pour augmenter nos placements en actions américaines de croissance de haute qualité; nous affichons donc une surpondération de 2,2 % en actions américaines.

Graphique 1 : Les marchés se replient, les investisseurs en profitent pour acheter

Rendement global, valeurs indexées sur 0 à compter du 1er janvier 2021

Source : Bloomberg. Données au 31 mars 2022.

Augmentation des placements en obligations – La hausse des taux d’intérêt fait bondir les taux obligataires

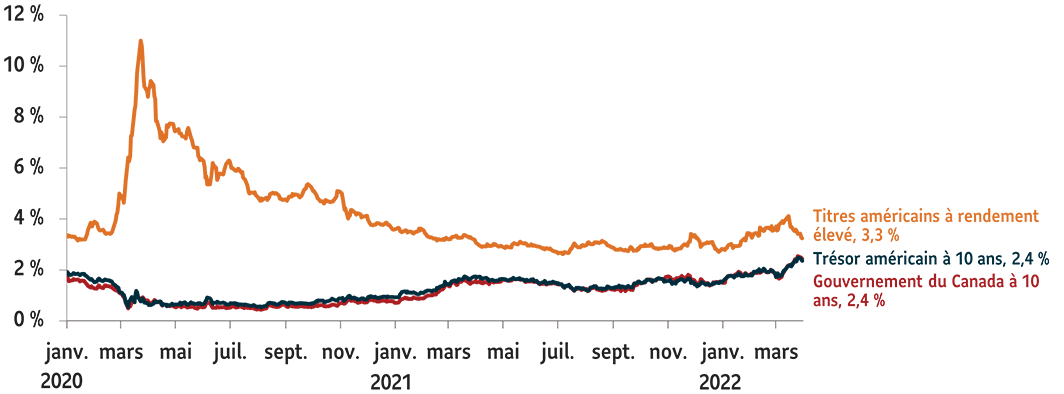

Du côté des titres à revenu fixe, le taux de l’obligation du Trésor américain à 10 ans, qui sert de référence, a bondi à 2,32 % à la fin du trimestre, faisant du même coup baisser les prix des obligations (graphique 2). Vers la fin du premier trimestre, les taux des titres du Trésor à 2 ans et 10 ans se sont brièvement inversés. Une inversion soutenue de la courbe des taux, qui se produit quand les taux à court terme dépassent les taux à long terme, indique souvent qu’une récession est imminente. Cependant, étant donné la solidité actuelle de l’économie américaine, nous ne pensons pas que cela se produira cette année.

Lorsque le taux a atteint 2 %, nous estimions que l’équation risque/rendement était mieux équilibrée. Nous avons donc réduit la part des liquidités et augmenté notre exposition aux obligations du Trésor américain et aux obligations canadiennes, ce qui a donné une duration plus élevée dans les portefeuilles. Par ailleurs, nous avons conservé une surpondération en obligations de sociétés à rendement élevé et de bonne qualité. Cependant, nous avons réduit et amélioré notre exposition en raison du resserrement des écarts de l’affaiblissement du profil de risque.

Quelle sera l’orientation des taux d’intérêt? Comme nous l’avons mentionné, le marché intègre jusqu’à sept hausses d’un quart de point de la Fed cette année. Le taux directeur de la Banque du Canada devrait suivre une trajectoire semblable. Cependant, le FMI prédit un ralentissement (en partie à cause de la COVID-19 et de la guerre en Europe) et a réduit sa cible de croissance économique globale d’un demi pour cent pour la ramener à 4,4 % pour 2022.

Graphique 2 : Hausse des rendements des bons du Trésor à 10 ans

Source : Bloomberg. Données au 31 mars 2022.

Surpondération en actions américaines : ruée vers les géants du secteur technologique

Aux États-Unis, les craintes liées à la guerre, à l’inflation et aux taux d’intérêt ont relégué dans l’ombre l’excellent rapport sur l’emploi américain du premier trimestre et le taux de chômage de 3,6 %. En fait, selon le consensus des prévisions, la croissance américaine passera de 4,3 % à 3,5 % au deuxième trimestre. Cependant, les ménages américains disposent de liquidités excédentaires de 15 billions de dollars américains. Et bien que les craintes liées à l’inflation et à la guerre russo-ukrainienne semblent avoir ébranlé la confiance des consommateurs américains, les bilans toujours robustes des ménages pourraient continuer de soutenir l’économie. De plus, l’économie des États-Unis est moins exposée à la Russie que celle de l’Europe. Les titres américains à grande capitalisation pourraient donc mieux résister dans un marché incertain, puisque des bilans solides sont synonymes de sécurité pour les investisseurs.

Pendant presque toute la remontée du marché depuis le creux de mars 2020, nous avons largement maintenu notre position en actions de croissance de haute qualité. Cela a contrebalancé notre exposition aux actions de valeur et cycliques. De plus, comme nous l’avons mentionné, nous avons étoffé nos placements en actions de croissance de haute qualité au premier trimestre, ce qui s’est traduit par une surpondération de 2,2 % en actions américaines. Cette stratégie a porté fruit au premier trimestre, les actions de croissance de haute qualité ayant tiré le rebond après les ventes massives survenues sur le marché au début de mars.

Europe : principale sous-pondération face à la guerre et à l’inflation

Comme nous l’avons mentionné, la guerre en Ukraine semble poser davantage de risques pour l’économie européenne que pour celle des États-Unis. En fait, l’indice MSCI EAFE s’affichait en recul de 6,96 % en dollars canadiens le 31 mars, tandis que le S&P 500 affichait aussi un recul, de 5,66 %. Au début de l’année, le continent était déjà confronté aux défis de la hausse des prix et du ralentissement de la croissance. Mais, comme l’Union européenne dépend fortement du commerce avec la Russie, les perspectives de croissance de la zone euro ont été révisées à la baisse. Barclays a ainsi réduit de 1,7 % sa prévision pour 2022, qui passe à 2,4 %.

En outre, l’économie de l’Allemagne (le moteur des exportations européennes) s’est contractée de 0,2 % au dernier trimestre de 2021. Ce ralentissement, imputable à la guerre, pourrait entraîner le pays dans une légère récession. Par ailleurs, la Russie fournit actuellement 45 % du gaz naturel et 20 % du pétrole consommés en Europe, et l’Allemagne a indiqué qu’elle pourrait rationner sa consommation de gaz naturel. La hausse des prix de l’énergie a déjà contribué à faire grimper de 25,9 % l’indice allemand des prix à la production en mars. Cela a globalement fait monter les prix, notamment ceux des métaux industriels, qui occupent une place essentielle dans l’activité manufacturière et, au bout du compte, les exportations. Étant donné les défis rencontrés par l’économie européenne, nous avons maintenu une sous-pondération de 1,4 % en actions internationales qui ont une exposition à l’Europe.

Canada : pondération neutre, mais optimisme à l’égard de l’économie

Au début de la guerre en Ukraine, le dynamisme économique du Canada se traduisait par un marché du logement robuste et un taux d’emploi de nouveau supérieur à ses niveaux d’avant la pandémie. Par ailleurs, à mesure que l’économie mondiale récupère de la pandémie, on observe une demande croissante de produits de base, en particulier de gaz naturel et de pétrole. Pour aider l’Europe à réduire sa dépendance vis-à-vis du pétrole russe, le gouvernement fédéral a convenu d’augmenter ses exportations de pétrole de 4 %. Cela ajouterait environ 300 000 barils par jour à la production du pays, qui était déjà de 4,7 millions de barils par jour, un record. Et ce, alors que le brut de référence West Texas Intermediate se négociait aux alentours de 100 $ US le baril à la fin du trimestre, après avoir touché un sommet de 123,70 $ US le 9 mars.

L’indice composé S&P/TSX, pondéré à plus de 25 % dans l’énergie et les matériaux, a tiré profit de l’augmentation de la demande de produits de base. En fait, alors que le S&P 500 accusait une baisse de 5,66 % en dollars canadiens le 31 mars, le S&P/TSX, lui, s’inscrivait en hausse de 3,8 %. Cependant, étant donné la volatilité des prix des produits de base et le peu de diversification de l’indice, nous restons neutres à l’égard du Canada pour le moment.

Ralentissement en Chine et propagation de la COVID-19 – position neutre sur les marchés émergents

Avec le souvenir de la crise monétaire asiatique de 1997 en toile de fond, l’invasion russe en Ukraine et l’effondrement subséquent du rouble ont provoqué une chute brutale et généralisée des actions, des obligations et des devises des marchés émergents au premier trimestre. Le 31 mars, l’indice MSCI Emerging Markets s’affichait en baisse de 7 %, en dollars canadiens. De plus, les actions russes, que MSCI Inc. ne considère plus comme des placements admissibles, ont été retirées de l’indice.

La croissance s’essoufflait en Chine même avant la guerre. Son ralentissement était imputable à la politique « zéro COVID » du pays, aux problèmes de la chaîne d’approvisionnement et à l’endettement élevé du secteur immobilier. Les problèmes liés à la COVID-19 et à la chaîne d’approvisionnement en Chine ont pris davantage d’importance vers la fin du trimestre, lorsque le gouvernement a pratiquement confiné Shanghai, ville de 26 millions d’habitants et carrefour de la finance et des affaires internationales. La ville abrite également le plus grand port à conteneurs du monde.

La Chine a réduit ses taux d’intérêt pour stimuler la croissance. Cependant, le pays représente environ un tiers du secteur manufacturier mondial, et un ralentissement économique aura une incidence négative sur l’économie mondiale. De façon plus générale, une combinaison de l’inflation, du bond des prix du pétrole et du raffermissement du billet vert pourrait nuire aux marchés émergents au cours des prochains mois. Nous maintenons donc notre pondération neutre.

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés auront lieu, ou qu’ils se dérouleront de la manière prévue. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans le présent article.