Perspectives et défis

Trois facteurs défavorables vont nuire à la production de rendements solides, comme ceux que nous avons vus au cours des dernières années : hausse de l’inflation, faibles rendements et valorisations élevées. Christine Tan, gestionnaire de portefeuille, présente nos perspectives, et comment nous gérons les portefeuilles en fonction de ces facteurs.

Hausse de l’inflation

La récente hausse de l’inflation semble avoir été stimulée par des facteurs temporaires liés à la réouverture de l’économie. Mentionnons la demande de voitures usagées, la reprise du transport aérien et la hausse des coûts des services de restauration, alors que les consommateurs ont recommencé à fréquenter les restaurants. La perturbation permanente des chaînes d’approvisionnement est un autre facteur défavorable. La pénurie mondiale de puces, provoquée par la forte hausse de la demande en semi-conducteurs, en est un exemple. Ces puces sont utilisées dans une vaste gamme de produits, comme les voitures, les consoles de jeux vidéo et les ordinateurs. Ces perturbations de l’approvisionnement vont se normaliser au fil du temps. Cependant, l’inflation pourrait demeurer élevée plus longtemps qu’anticipé, car la réouverture des commerces et services dans le monde ne se fait pas simultanément, surtout avec l’émergence de nouveaux variants.

Ce que cela signifie : L’inflation peut éroder le pouvoir d’achat à court terme, mais avec l’ouverture des chaînes d’approvisionnement et des économies, nous croyons que les facteurs inflationnistes liés à l’approvisionnement s’atténueront. La normalisation de la hausse immédiate de la demande à la réouverture pourrait aussi réduire les pressions inflationnistes.

Faibles rendements

Bien que les taux d’intérêt aient graduellement augmenté, nous nous attendons à ce que leurs niveaux demeurent bas par rapport aux niveaux historiques. Cela se traduit par des coûts de capitaux de placement et du service de la dette plus bas pour les consommateurs et les entreprises. Nous nous attendons à une hausse graduelle des rendements à compter de maintenant, alors que les banques centrales semblent encore accommodantes et qu’elles voient les pressions inflationnistes comme transitoires. Cependant, toute indication contraire, ou tout événement, comme la pauvre adjudication de titres du Trésor, pourrait entraîner la forte hausse des rendements et entraîner un dégagement des actifs risqués.

Lors du récent symposium de Jackson Hole, le président de la Réserve fédérale américaine (la Fed), Jerome Powell, a réaffirmé son double objectif de l’emploi maximum et de la stabilité des prix. Il a souligné que bien que le rythme de la reprise ait dépassé les attentes initiales – la production a dépassé les sommets des quatre derniers trimestres –, la reprise du marché de l’emploi a été à la traîne et s’est fait de manière inégale. Le secteur des services en personne, qui emploie des millions de travailleurs, continue à subir les pressions de la demande instable et de la pénurie de main-d’œuvre. Tout en annonçant que le temps est peut-être venu de commencer à réduire le programme d’achat d’actifs (assouplissement quantitatif), il a souligné que cette réduction n’indiquerait pas, ou n’entraînerait pas nécessairement de hausse des taux d’intérêt. Un changement des taux d’intérêt serait accompagné d’indicateurs plus rigoureux et substantiels d’un marché de l’emploi soutenu, se situant au niveau d’avant la pandémie.

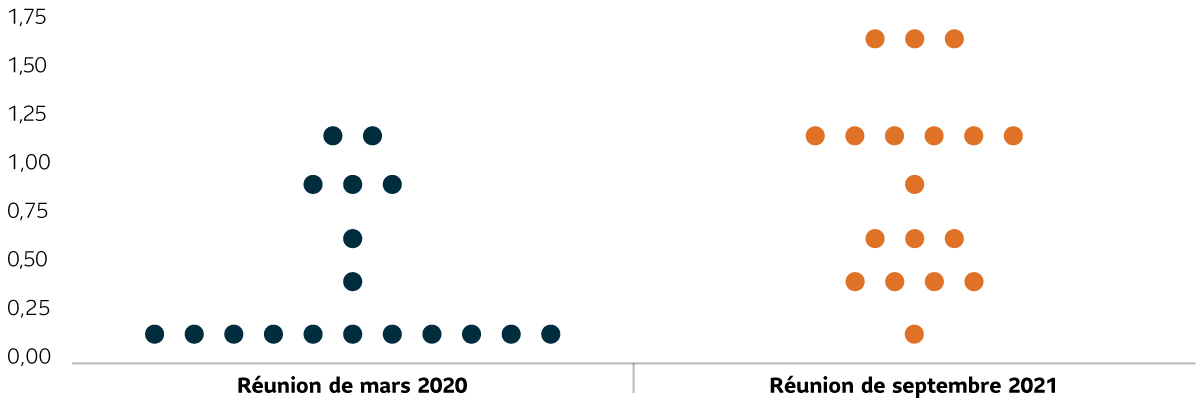

Le graphique à points (Graphique 1) du Federal Open Market Committee (FOMC) montre encore une base solide, et aucune hausse de taux n’est prévue d’ici la fin de 2023. Cependant, le mouvement haussier de plusieurs points sur l’axe indique jusqu’à deux hausses potentielles des taux d’intérêt en 2023. Au début de 2020, nous avions toutefois la forte conviction qu’il ne devrait pas y avoir de hausse avant 2024. La nouvelle politique monétaire de la Fed vise d’abord le plein emploi, puis un taux d’inflation de 2 % au cours du cycle. Le nouveau terme, flexible average inflation target (FAIT) ou cible d’inflation moyenne souple, offre à la Fed une marge de manœuvre importante pour répondre aux pressions inflationnistes à court terme.

Graphique 1 : Évolution des attentes sur le taux directeur de la Fed

Source : Goldman Sachs. Données au mois de juin 2021.

Le changement dans les attentes concernant les taux d’intérêt a produit un resserrement spectaculaire de l’écart entre les rendements des obligations à 10 et à 30 ans. Ce phénomène survient habituellement lorsque la Fed augmente les taux d’intérêt. Les taux à l’extrémité courte de la courbe ont anticipé une augmentation du taux directeur de la Fed, tandis que ceux à duration plus longue ont chuté dans l’anticipation d’un ralentissement de l’économie provoqué par le durcissement de la Fed.

À la suite de ce changement des attentes de hausse des taux, le taux de l’obligation de référence du Trésor américain à 10 ans a continué de surprendre les investisseurs. Après avoir touché 1,74 % en mars, ce taux est redescendu autour de 1,32 %. Nous croyons que les taux demeureront à l’intérieur d’une fourchette, mais qu’ils pourraient augmenter lentement dès le début de 2022.

Pour le moment, même si les indicateurs d’inflation étaient supérieurs à la fourchette cible de la Fed, les taux à 10 ans se sont maintenus aux alentours du taux moyen de 1,5 % avant de subir une baisse au cours de la première semaine de juillet et de se maintenir en deçà de 1,4 %. Cela indique probablement que le marché obligataire accepte le point de vue du président de la Fed, Jerome Powell, à savoir que l’inflation n’est que temporaire et, de ce fait, la Fed n’augmentera pas les taux d’intérêt. Ou, peut-être que le marché obligataire nous indique que la croissance économique ne sera pas aussi vigoureuse qu’anticipée une fois que nous serons sortis de la période fortement haussière du déconfinement.

Ce que cela signifie : Les bas taux d’intérêt records qui ont augmenté et se sont progressivement normalisés posent un défi aux investisseurs qui gèrent leurs propres portefeuilles avec un choix limité de titres à revenu fixe. Ce contexte de taux d’intérêt nécessite la possibilité d’investir dans un univers de titres à revenu fixe plus vaste, notamment les titres à revenu fixe du secteur privé, les obligations à rendement réel, les obligations de sociétés à rendement élevé, les obligations des marchés émergents, les titres adossés à des actifs, tirant profit d’une multitude de stimulateurs de rendements à l’intérieur du portefeuille de titres à revenu fixe.

Valorisations élevées

Le dernier risque de baisse est le risque de valorisation. Ce risque est présent tant du côté des actions, en raison de leur forte performance par rapport à leurs creux durant la pandémie, que du côté des titres à revenu fixe, dont les rendements demeurent relativement bas, tandis que les attentes d’inflation augmentent.

Les actions de valeur ont enregistré des rendements supérieurs à ceux des actions de croissance depuis la première annonce de la mise au point de vaccins efficaces contre la COVID-19, en novembre 2020. Nous anticipons que cette tendance se maintienne. Cependant, nous croyons que la performance future des actions de valeur sera probablement attribuable aux actions de valeur de qualité. Les sociétés qui sont exposées aux secteurs cycliques, dont les bilans sont bien financés, et dont le modèle d’entreprise est viable devraient profiter de la réouverture et de la reprise économique à l’échelle mondiale. Les actions de valeur dans certains secteurs, comme les services financiers, pourraient profiter de rendements plus élevés et d’une courbe des taux plus accentuée.

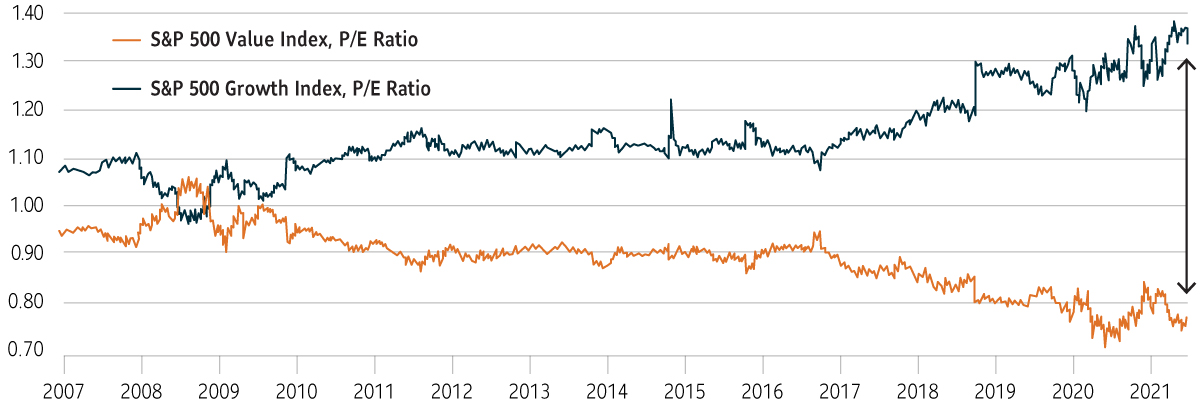

En dépit de la récente surperformance des actions de valeur, l’écart entre les valorisations des actions de valeur cycliques et des actions de croissance cycliques demeure relativement large (Graphique 2). Il pourrait donc y avoir une marge supplémentaire pour permettre aux valorisations de converger. Nous continuons d’investir dans certains secteurs offrant une croissance potentielle, mais nous gardons l’œil sur la qualité, et nous nous assurons que les valorisations sont justes.

Graphique 2 : L’écart entre les titres de croissance et ceux de valeur reste très élevé

Source: Bloomberg. Data as of September 2021.

Solutions designed with multiple sources of return

Our target date fund and multi-strategy solutions are built on the firm belief that the strongest risk-adjusted returns are achieved through multiple sources—regardless of the current market environment. We accomplish this in four key ways:

- Open architecture

- Broader diversification

- Multi-manager approach

- Strategic blend of active & passive

The benefit of tactical asset allocation

And, because of our tactical asset allocation approach, we are able to adjust all of these sources to respond to the current environment. We actively monitor market conditions on an ongoing basis, and have the flexibility to respond to shorter-term risks and opportunities through tactical asset allocation. In other words, we can change the overall asset mix, underlying asset classes or styles (including active/passive) and add or remove managers to take advantage of potentially attractive opportunities from a risk-adjusted and capital preservation perspective.

To learn how we are positioning our funds in the current market environment, log in to download the full article: